Teaching Assistant

-

Teaching Assistant

KeymasterGiảng viên: Câu hỏi này hỏi Sales type lease so với direct finane lease thì có cái gì cao hơn: (chú ý: …rather than…). Có vẻ bạn đang hiểu lầm câu hỏi thành tác động của cả 2 loại lease so với không có cái lease nào.

KeymasterGiảng viên trả lời câu hỏi của bạn như sau: Câu hỏi này hỏi Sales type lease so với direct finane lease thì có cái gì cao hơn: (chú ý: …rather than…). Có vẻ bạn đang hiểu lầm câu hỏi thành tác động của cả 2 loại lease so với không có cái lease nào.

KeymasterHi em,

Tưởng tượng cuối năm nay dự án phát sinh dòng tiền real 100 đồng, giả sử lãi suất real là 0%, thì giá trị hiện tại là $100

Đấy là nếu không xét đến lạm phát, xem như lạm phát = 0%

Còn nếu giả sử lạm phát 10%, thì dòng tiền phát sinh nominal 110 đồng, lãi suất nominal là 10% ( = real 0% + inflation 10%), thì giá trị hiện tại vẫn là $100.Qua bài tính đơn giản trên ta rút ra được nguyên tắc

1) Dùng real hay nominal cũng được, về lý thuyết sẽ cho ra kết quả như nhau

2) Be consistent! Đã dùng real discount rate để chiết khấu thì dòng tiền cũng phải là real cash flow, tương tự với nominal. Keymaster

Keymastermình nghĩ là bạn nhớ nhầm công thức vì công thức tính variance của portfolio không có Return on the asset. Mình capture lại công thức tính variance cho portfolio với 2 assets và công thức tổng quát cho N assets, bạn kiểm tra lại nhé!

Bỏ qua sự nhầm lẫn về công thức, thì theo logic, bạn nghĩ Return on the asset có ảnh hưởng đến variance of portfolio như standard deviation of asset và covariances of asset with other asset in portfolio không?

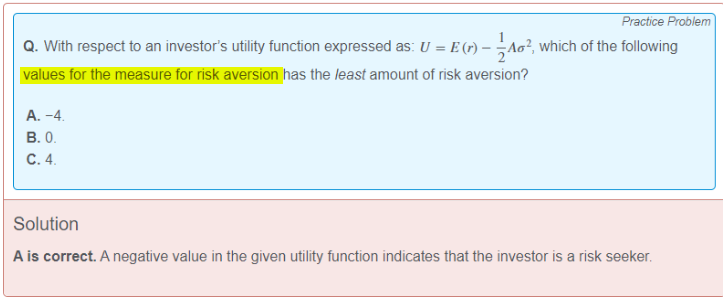

KeymasterMình nghĩ do câu hỏi ghi không rõ nên khiến bạn confused chứ câu hỏi đầy đủ là value for risk aversion coffeficient (hệ số A trong công thức) như thế nào thì ít risk aversion nhất. Với câu hỏi này thì đáp án A là hợp lý.

Reading 49 – Portfolio Risk and Return: Part I, nội dung Utility Theory and Indifferent Curves trong Curriculum viết khá đầy đủ, bạn tham khảo thêm phần mình capture bên dưới, nếu còn thắc mắc cứ reply lại cho mình nhé!

Keymaster

KeymasterGiảng viên trả lời: Câu này không hỏi convexity làm tăng giảm giá bond, mà là hỏi việc dùng Duration để dự đoán change in bond price sẽ càng thiếu chính xác với bond có curve càng cong (high convexity). Vì dùng duration là giả định linear change, nên curve càng cong thì duration method càng sai.

KeymasterChào bạn,

amiCoach gửi bạn câu trả lời từ bạn Hà Tiến Đức:

Theo mình nhớ thì đáp án cho câu hỏi này đã có errata, bạn check lại xem nhé

CFA3 14/7/2022