CFA® Level III

Public Group •

Active

active 1 week ago

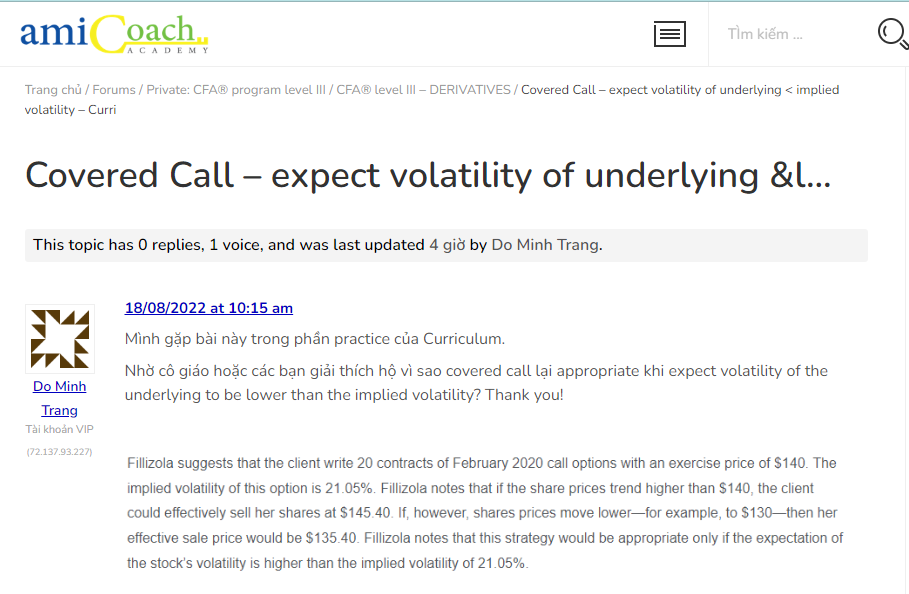

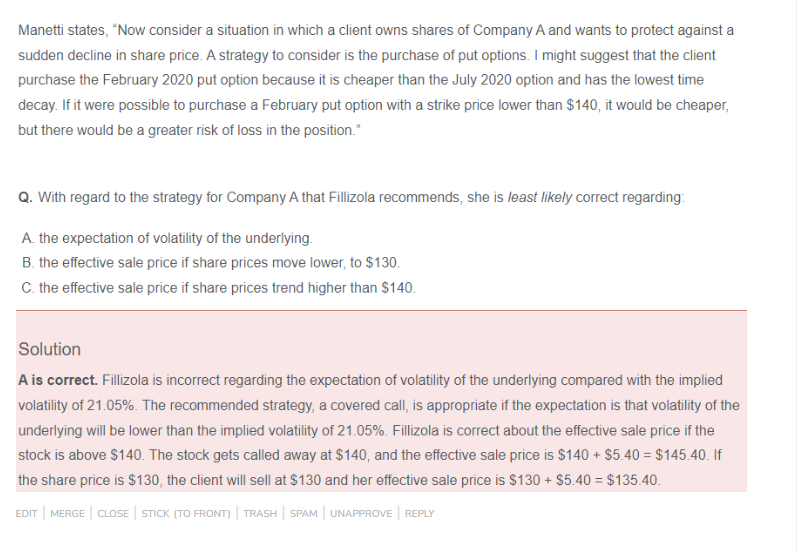

CFA3.Deri: Vì sao covered call lại appropriate khi expect volatility?

- This topic has 0 replies, 1 voice, and was last updated 3 years ago by

.

CFA3.Deri: Vì sao covered call lại appropriate khi expect volatility?

Viewing 1 post (of 1 total)

The forum ‘CFA® program level III’ is closed to new topics and replies.