Trang chủ › Forums › FRM® part II › FRM® part II – MARKET RISK › FRM2.MR: vì sao k dùng giá trị của trái phiếu MBS trong binominal tree

- This topic has 0 replies, 1 voice, and was last updated 2 years ago by

Teaching Assistant.

FRM2.MR: vì sao k dùng giá trị của trái phiếu MBS trong binominal tree

-

Teaching Assistant

KeymasterHọc viên: cảm ơn cô Phương, em đang học bài 11 và 12, có mấy câu hỏi như sau ạ

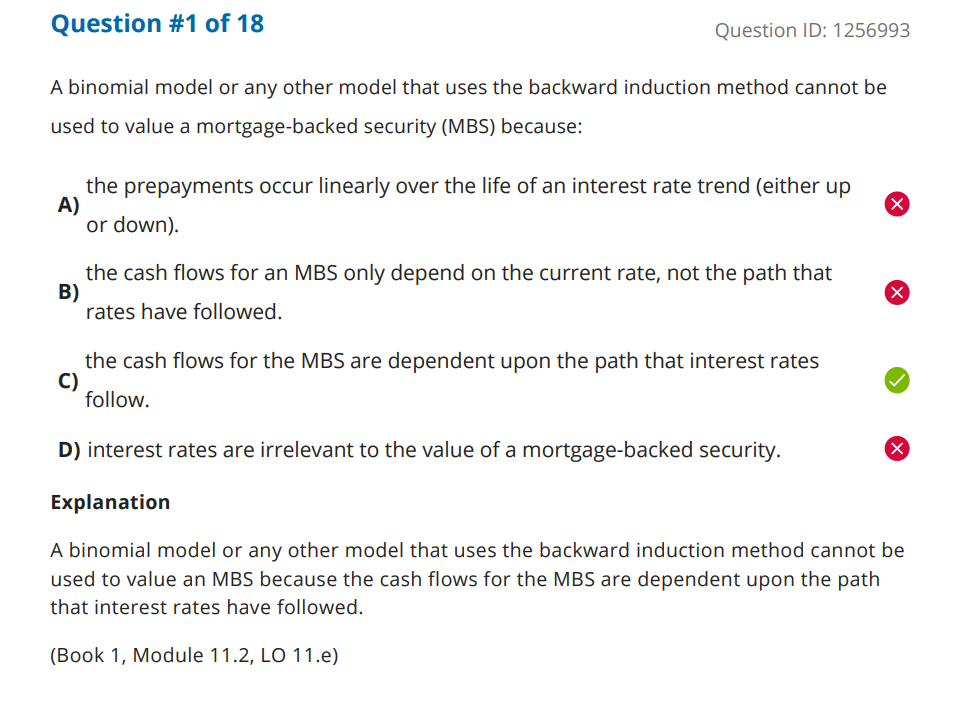

- bài 11, câu số 1, nhờ cô giải thích vì sao k dùng được giá trị của trái phiếu MBS trong binominal tree

đọc lại bài 11 trong Sách Note cũng k thấy viết

Giảng viên: Câu này chuẩn hơn thì phải viết là: Không thể dùng binomial tree để pricing MBS bonds.

Bản chất MBS bonds là có options (quyền của borrowers được trả sớm một phần). Binomial tree cũng được dùng để pricing callable or putable bonds, vậy hà cớ gì lại không thể dùng để pricing MBS?

Lý do là khi sử dụng binomial tree để chiết khấu dòng tiền trong pricing callable/putable bonds, các bạn thấy là phải chiết khấu dòng tiền cuối trước rồi dần dần đi dần về hiện tại (gọi là backward induction). Dòng tiền lúc cuối mới có tác động của options, nên được ưu tiên treat trước.

Với MBS (liên quan tới người vay mua nhà (mortgage)) thì options quyền trả nợ sớm là trong khoảng thời gian rất dài hàng vài chục năm, nên dòng tiền trả sớm lúc sau nhiều hay ít phụ thuộc rất nhiều vào dòng tiền trả sớm lúc trước ít hay nhiều. Ví dụ nếu lúc trước họ trót trả sớm nhiều rồi thì lúc sau không còn lại nhiều để trả sớm nữa. Cái này gọi là Cashflows có path dependent (phụ thuộc vào con đường lãi suất) nên không thể đi giật lùi được nữa vì không còn hợp lý. Trường hợp này thì họ dùng phương pháp Monte Carlo simulation (generate thousands of interest rate paths rồi tính giá của các paths và tính average lại) chứ không dùng binomial trees đơn giản.

Không rõ câu hỏi này em lấy ở đâu, nhưng nếu sách không nói tới thì có lẽ cũng không cần biết. Nội dung giải thích ở trên là từ CFA level 2.

Học viên: 2. bài 11, phần Lo11e, vì sao expected discounted values lại sử dụng Incorporating the various interest rate paths, và vì sao sử dụng Incorporating the various interest rate paths lại ngăn chặn chênh lệch giá (arbitrage) và việc này ảnh hưởng đến định giá option như thế nào

Giảng viên: Em chụp thêm được không, đọc mỗi câu này cô không hiểu ngữ cảnh đang nói về cái gì. Câu hỏi trên group kỳ vọng mọi người không cần phải mở sách cũng phải có đủ thông tin để discuss/trả lời

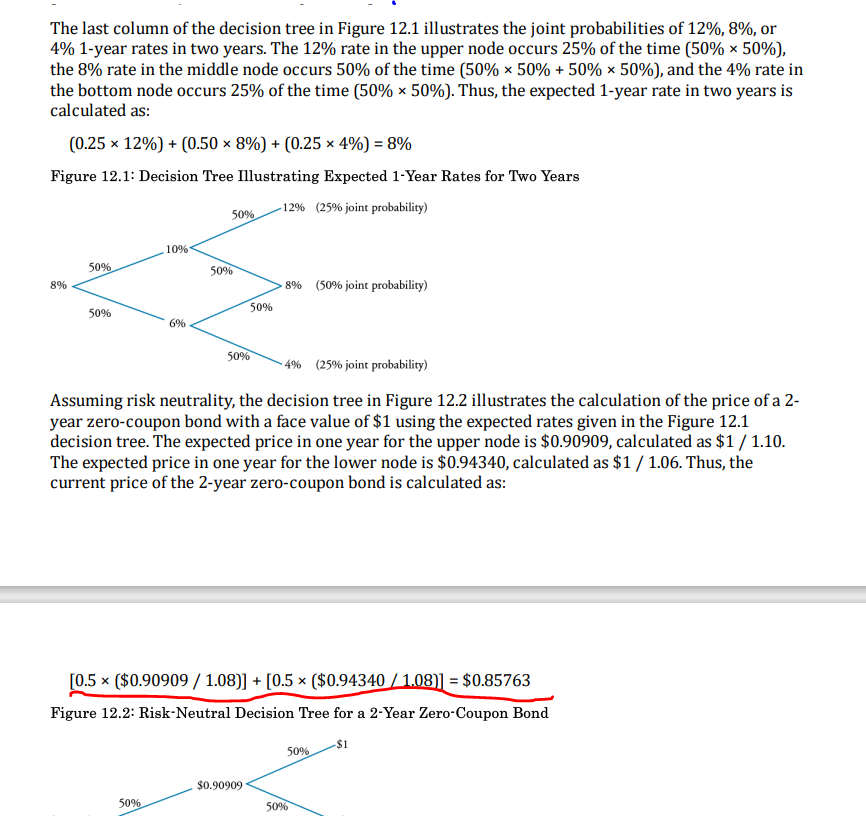

Học viên: 3. Bài 12, phần 12b, không hiểu vì sao giá của trái phiếu có kỳ hạn 2 năm = giá trái phiếu kỳ hạn 1 năm discount về hiện tại (phần gạch đỏ )

Giảng viên: Vẽ timeline ra là thấy ngay thôi mà. $1 par ở năm 2, chiết khấu 10% và 6% theo 2 nhánh về năm 1 rồi thì ở công thức gạch chân đỏ đó chỉ cần chiết khấu thêm 1 năm nữa là về hiện tại là đúng rồi phải không?

22/5/2023

You must be logged in to reply to this topic.