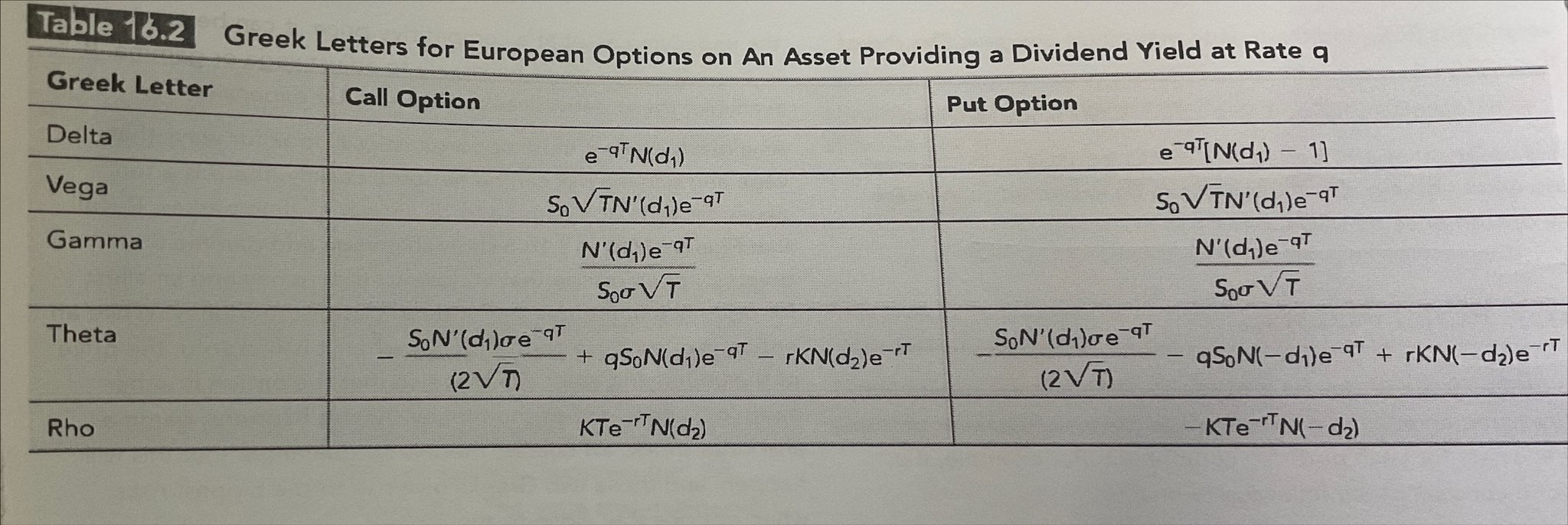

Trang chủ › Forums › FRM® Part I › FRM® part I – FMP & VL › FRM1.FMP&VL: công thức của Greek This topic has 0 replies, 1 voice, and was last updated 2 years ago by Teaching Assistant. FRM1.FMP&VL: công thức của Greek Teaching AssistantKeymaster 05/02/2024 at 4:36 pm Học viên: Em thưa thầy. Đây là bảng 16.2 chap 16 sách Valuation ạ. Mình có phải học thuộc cả không ạ? 😢 Giảng viên: Đây là yêu cầu của GARP nè em Về công thức của Greek thì Em cần biết cách tính toán Delta của option, của portfolio Những thứ như Theta, Gamma, Vega, Rho… em xem công thức tham khảo cho biết chứ cũng không nhất thiết phải học (hiểu các tính chất là được). Nhưng mà thầy vẫn thấy có một số bạn học thuộc luôn, vì thực ra công thức nhìn như vậy mà không khó đâu, vẫn có logic để nhớ được. Em cần biết tính Gamma và Vega của Portfolio (tức là từ Gamma và Vega của option tính ra được của portfolio) Công thức của Theta, Gamma v.v… không quan trọng bằng cái quan hệ giữa chúng (Relationship among Delta, Theta, Gamma, Vega) 3/8/2023 Viewing 1 post (of 1 total) You must be logged in to reply to this topic.

.