Trang chủ › Forums › CFA® program level III › CFA® level III – INDIVIDUAL INVESTOR › CFA3.IND: Realised tax rate and Effective capital gain taxes

- This topic has 0 replies, 1 voice, and was last updated 3 years ago by

Teaching Assistant.

CFA3.IND: Realised tax rate and Effective capital gain taxes

-

Teaching Assistant

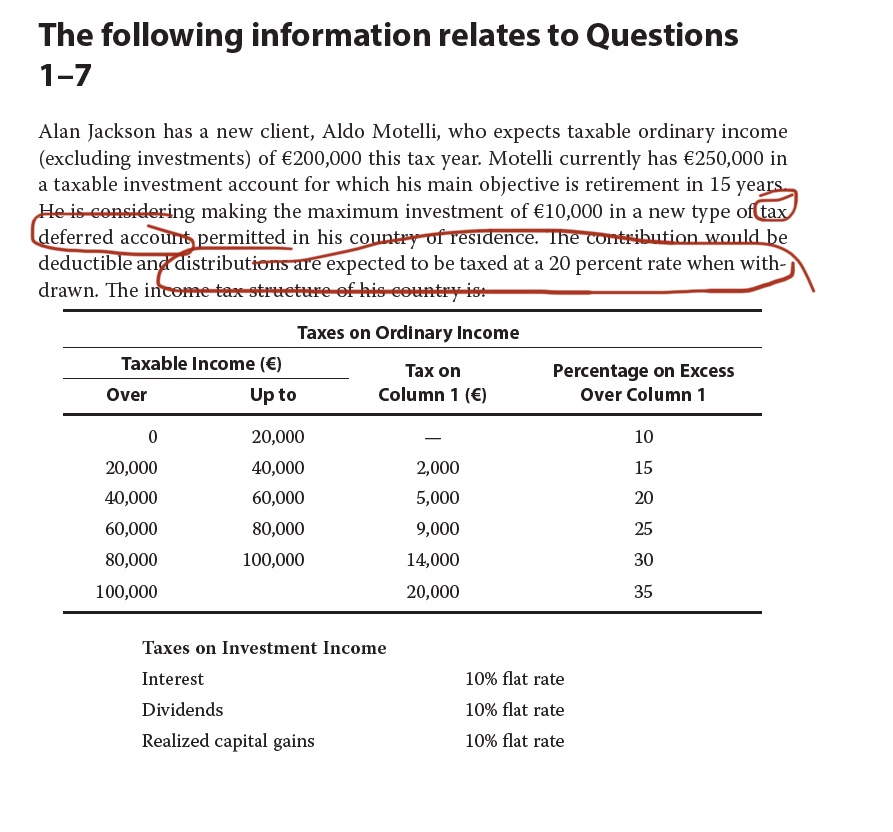

KeymasterHọc viên: e có câu hỏi về bài tập trong curriculum ạ.

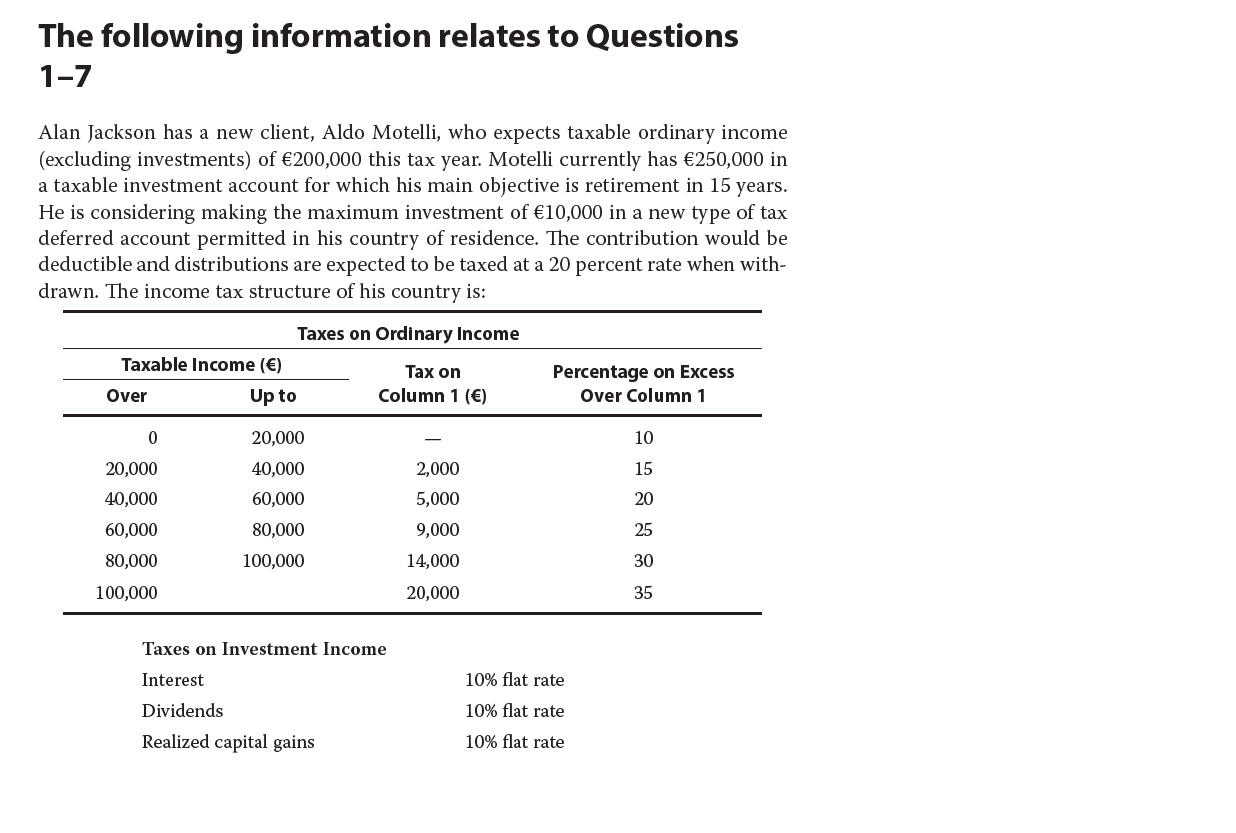

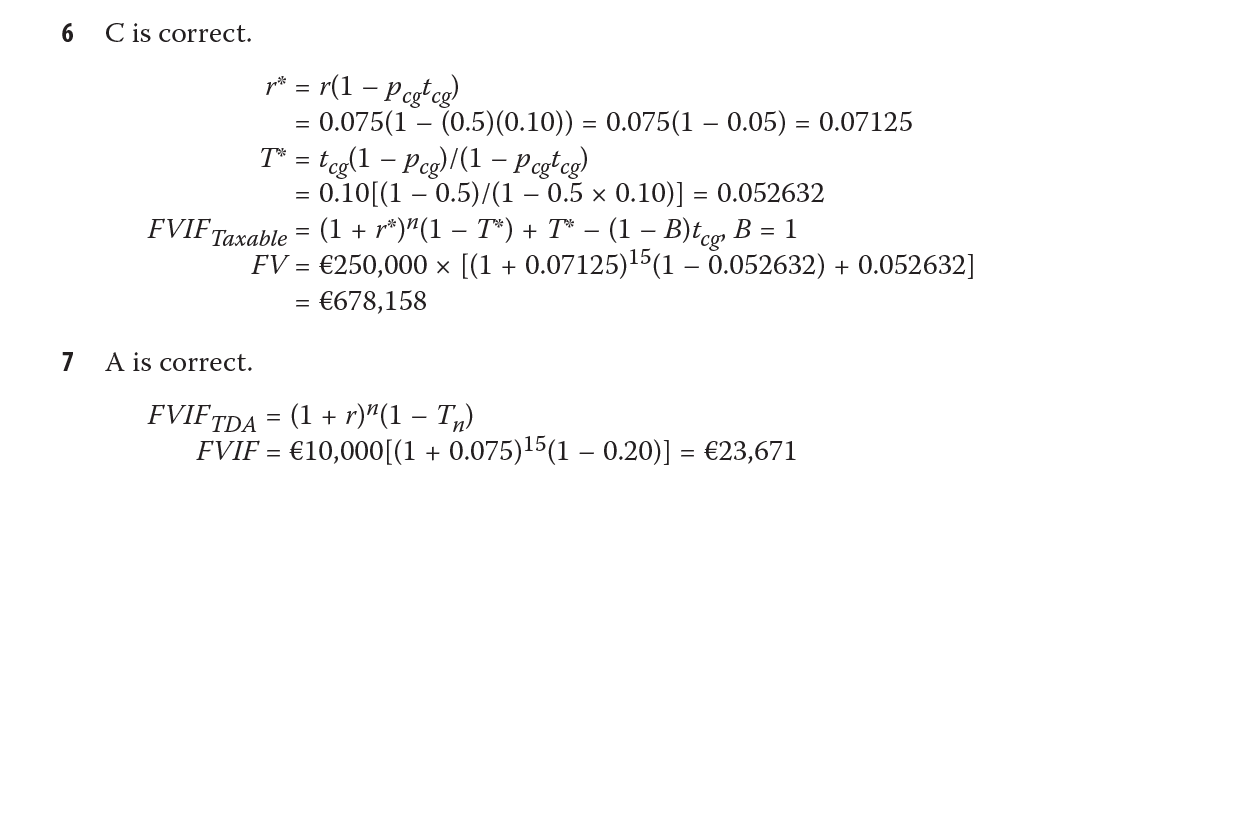

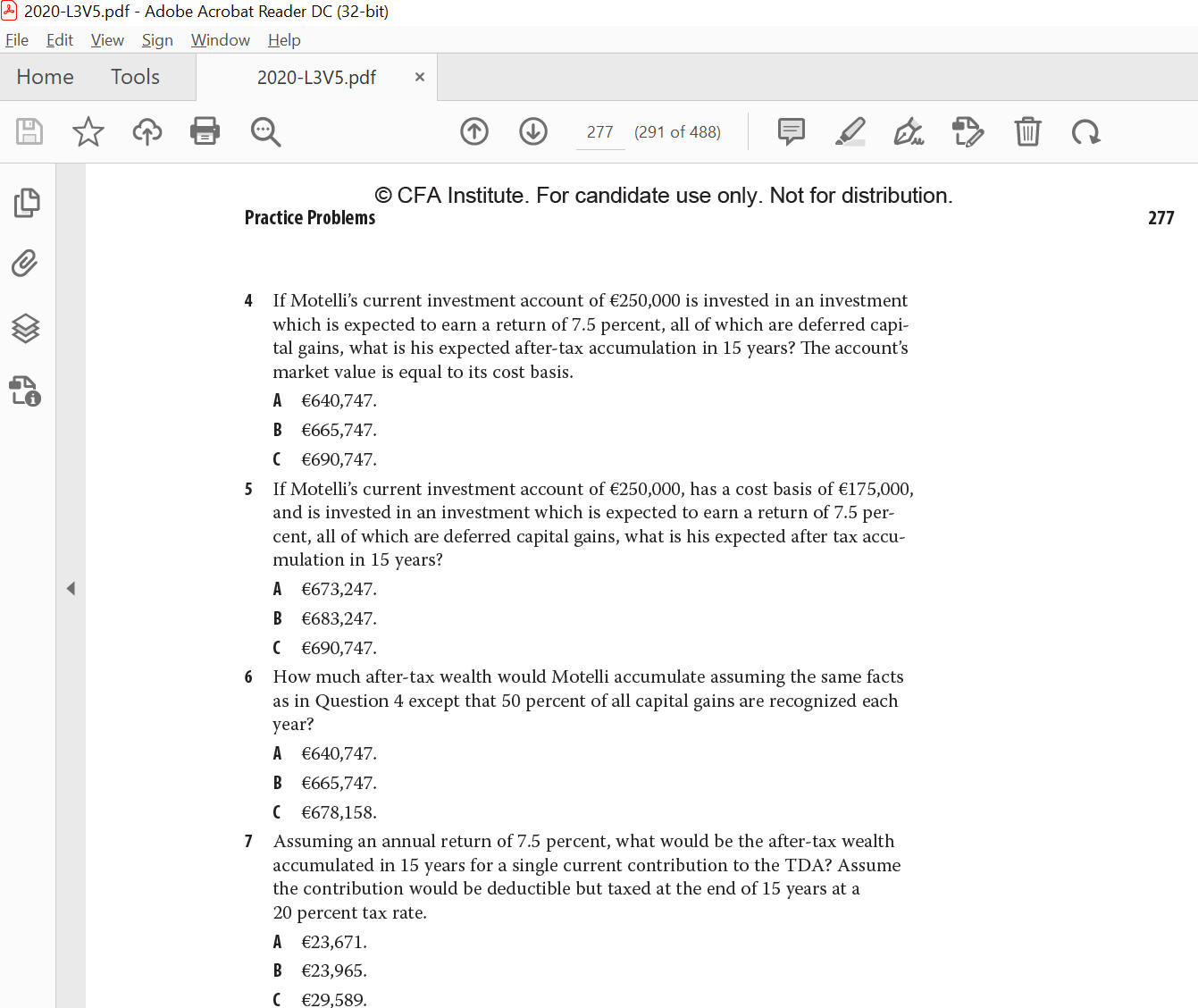

Trong câu 6, e áp dụng công thức Realised tax rate and Effective capital gain taxes (example 4 trong video bài giảng Individual Investor) để tính future value vì e nghĩ nếu 50% of all capital gains are recognised each year (theo đề bài) thì 50% còn lại sẽ được recognised at the end of year 15: FV = 250,000 x [1 + 7.5% (1 – 1/2 10%) +7.5%]15 – 10% (7.5%)/(14.625%) (1,937,000 – 250,000) =1,850,000. Ở đây em assume RUCG = 7.5%, TUCG = 10% (đề bài chỉ cho RI = 7.5% và TI =10%). Đáp án theo curriculum là C ạ (như hình bên trên).

Trong câu 6, e áp dụng công thức Realised tax rate and Effective capital gain taxes (example 4 trong video bài giảng Individual Investor) để tính future value vì e nghĩ nếu 50% of all capital gains are recognised each year (theo đề bài) thì 50% còn lại sẽ được recognised at the end of year 15: FV = 250,000 x [1 + 7.5% (1 – 1/2 10%) +7.5%]15 – 10% (7.5%)/(14.625%) (1,937,000 – 250,000) =1,850,000. Ở đây em assume RUCG = 7.5%, TUCG = 10% (đề bài chỉ cho RI = 7.5% và TI =10%). Đáp án theo curriculum là C ạ (như hình bên trên). Giảng viên: Có vẻ như em lấy 1/2 nhân tax 10% là sai rồi, mà phải lấy 1/2 nhân 7.5%. 7.5% là tổng capital gain nên 1/2 của nó là 3.75% thì nộp ngay thuế CG FULL 10% và 3.75% còn lại thì defer, chứ không phải 7.5% nộp nửa CG 5% và 7.5% defer.

Nếu suy luận như cách cô giảng thì như sau:

. Mỗi năm portfolio sẽ tăng với tỷ lệ % sau: 3.75% không trả thuế + 3.75%x(1-10%realized CG tax) = 7.125% (chú ý 3.75 chính là 1/2 của 7.5%) (chú ý thêm là trong 7.125% tăng lên thì có 3.75% là chưa nộp thuế)

. Như vậy sau 15 năm thì portfolio sẽ có value trước khi trả thuế là: 250K*(1+7.125%)^15 = A = 701,944.11

. Phần tăng lên so với gốc 250K là (A-250K), và phần tăng này có 3.75/7.125 phần là chưa nộp thuế CG nên giờ sẽ phải nộp thêm thuế CG là: (A-250K) x 3.75/7.125 x 10%CGtax = 23,786.53 = B

. Nên đáp số cuối cùng sẽ là A-B, em tính lại sẽ ra đúng đáp án trong sách

Phương pháp của em chắc ổn rồi, chỉ là hiểu nhầm đề bài chút thôi, check lại nhé.

Học viên: Trong câu 7, e áp dụng công thức deferred capital gain (example 2 trong video bài giảng Individual Investor) để tính future value:

FV = 10,000 x (1+7.5%)15 -20% (29,000 – 10,000) = 25,788. FV = 10,000 x (1+7.5%)15 -20% (29,000 – 10,000) = 25,788

Đáp án trong curriculum là A và trong solution e nhận thấy họ không tính đến 20% x 10,000. Mong cô giải thích giúp e chỗ này ạ.

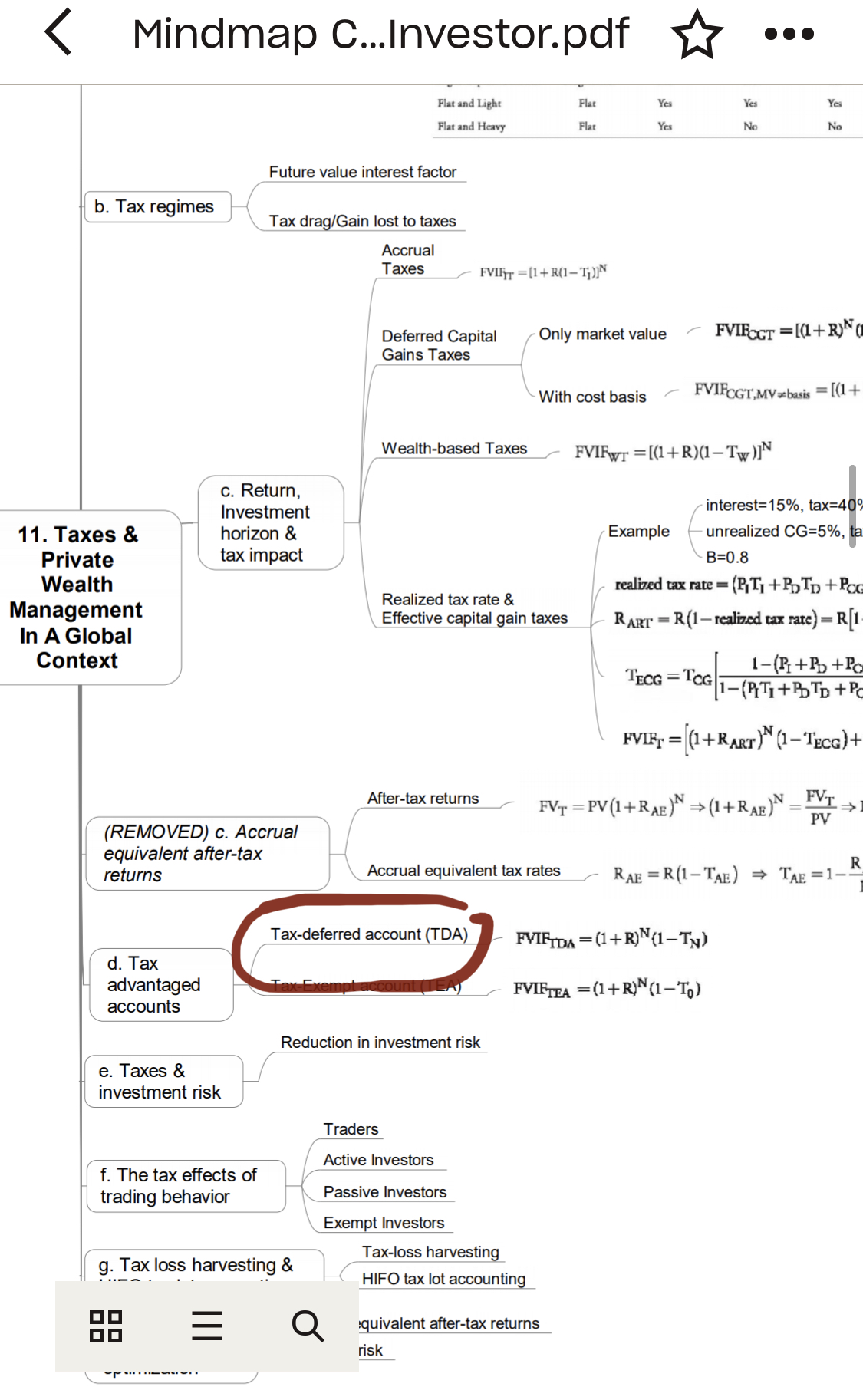

Giảng viên: Đây không phải thuế capital gain nên em không dùng công thức đó được. 20% là đánh trên toàn bộ khoản rút ra (distribution when withdrawn). Nó là phần sau trong mindmap:

Học viên: E cảm ơn cô Phương. Công thức cô gợi ý dễ hiểu hơn trong curriculum ạ! Trong sách họ nhân 1/2 với 10% nên e thấy hơi khó hiểu và áp dụng công thức chưa chuẩn ạ.

CFA3.18 4/10/2021

You must be logged in to reply to this topic.