Trang chủ › Forums › CFA® program level III › CFA® level III – FIXED INCOME › CFA3.FI: putable, callable, option-free bond,

- This topic has 0 replies, 1 voice, and was last updated 3 years ago by

Teaching Assistant.

CFA3.FI: putable, callable, option-free bond,

-

Teaching Assistant

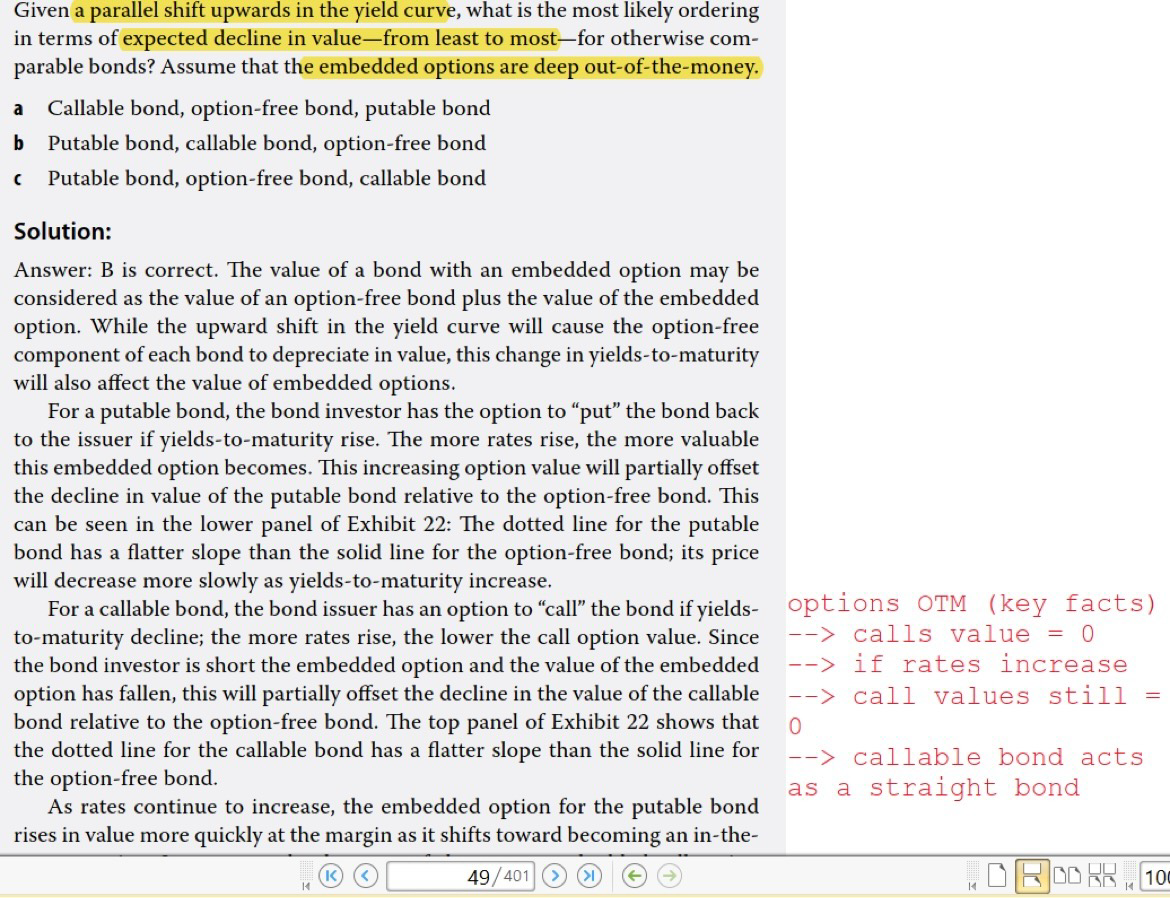

KeymasterHọc viên 1: cô @Phuong amiCoach cho em hỏi ví dụ này trong sách curri phần fixed income với ạ

Em k hiểu tại sao họ chọn phg án B vì câu hỏi là: với putable, callable, option-free bond, trong trg hợp rate tăng thì bond nào giảm giá ít nhất và nh nhất theo thứ tự

Thì đồng ý là putable bond giảm giá ít nhất, nhưng key fact họ cho là ban đầu các options đều OTM —> call option value = 0. Nếu rate continues to increase thì call otions càng OTM thì giá trị của call vẫn = 0, nên nó giống straight bond và có mức độ giảm giá như straight bond chứ đúng k ạ?

Học viên 2: Call option OTM thì cái intrinsic value của call option mới =0. Còn time value của call option vẫn >0 bạn nhé. V callable = Vstraight – V call option. Khi yield tăng giá Straight bond giảm. Và giá trị time value của call option càng ngày càng giảm (không có hi vọng có lãi lại ấy) nên v callable giảm ít hơn v straight do giá trị option offset bớt ấy

Học viên 1: Mình vừa xem lại, mình nghĩ là chắc klquan đến phần time value đâu bạn vì time value nó vẫn > 0 thì callable bond = straight bond – call option value mà option call value > 0 thì callble bond still < straight bond mà mình k nghĩ nó giải thích kiểu đó

Mình nghĩ là nó hỏi expected decline in price, chứ k hỏi là cái nào giá sẽ thấp nhất

Mà callable bond có effective duration < straight bond nên sẽ giảm ít hơn straight bond.

Lúc đầu mình hiểu nhầm câu hỏi, tưởng là rank các giá từ đắt tới rẻ, câu hỏi là cái nào giảm nh nhất

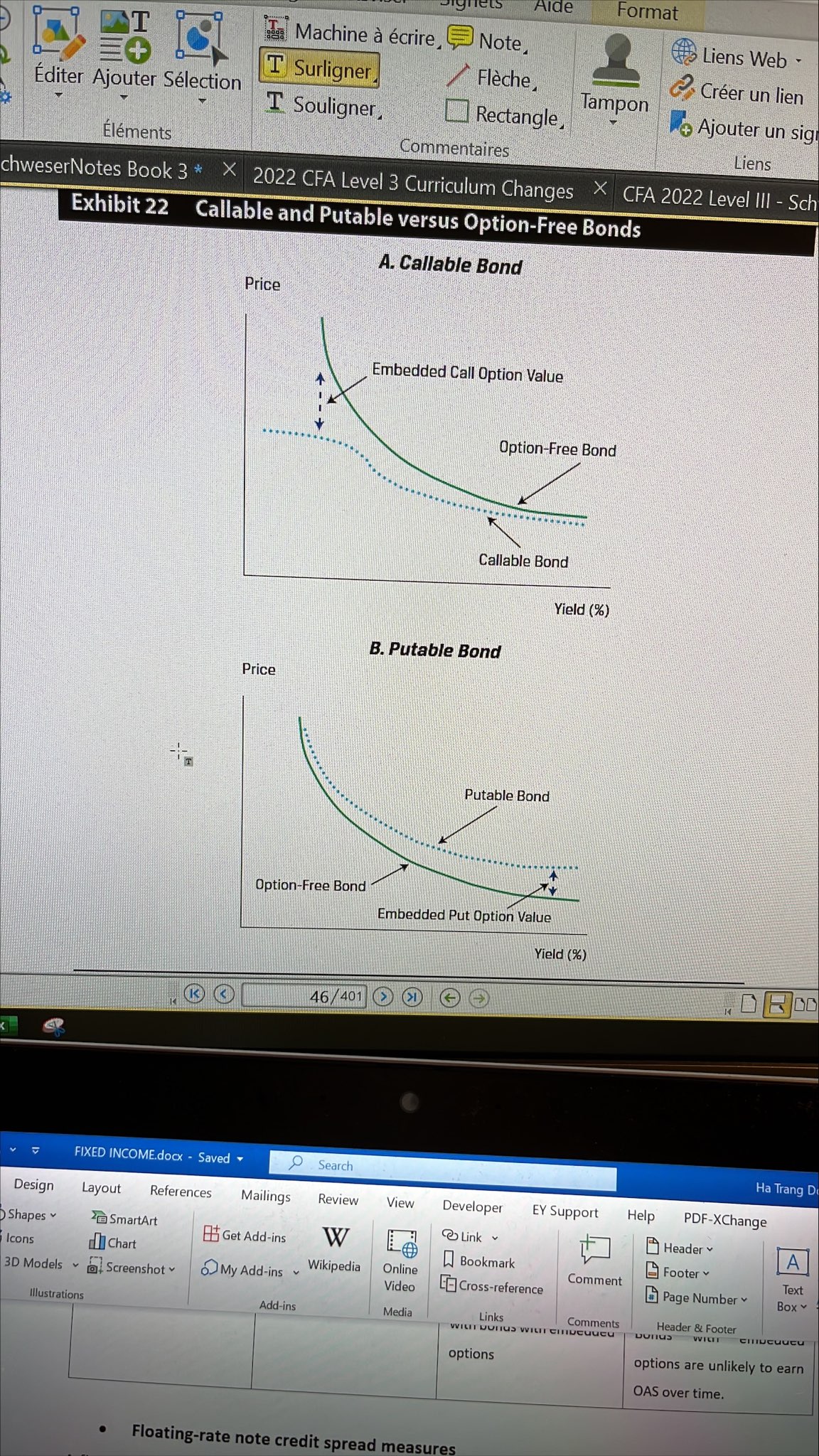

Giảng viên: em chụp cho cô cái exhibit 22 mà câu hỏi đề cập tới để cô hiểu họ đang nói về cái đồ thị nào, và cho cô biết nguồn: sách nào, năm nào, reading bao nhiêu.

Học viên 1: Exhibit 22 đây ạ, bài này phần fixed income reading 13 năm 2022 ạ

Giảng viên: Em nhìn cái exhibit 1 sẽ thấy anh callable bond lùn sẵn từ đầu rồi nên khi đi từ trái qua phải, cả 2 cùng lùn đi, phía phải lùn gần như nhau thì anh lùn hơn- callable bond sẽ bị TỤT ít hơn anh cao- straight.

Cô không rõ họ cho thông tin OTM để làm gì. Nhưng reading 13 này khá nhiều errata nên có thể mục này chưa được chỉn chu chăng

https://www.cfainstitute.org/-/media/documents/support/programs/cfa/2022-cfa-level-iii-errata.pdf

Em chú ý nhé, tận 2 trang errata cho riêng reading này đấy

Cô chưa xem được thật kỹ để lý giải vụ OTM này nhưng em thử suy luận theo hướng cô nói ở trên xem có ổn hơn không nhé

Học viên 1: Vâng ạ em cảm ơn cô

CFA3.18 20/12/2021

You must be logged in to reply to this topic.