Trang chủ › Forums › CFA® program level III › CFA® level III – EVALUATION › CFA3.EVA: cơ chế tạo lỗi khi market đang mean reverting

- This topic has 0 replies, 1 voice, and was last updated 2 years ago by

Teaching Assistant.

CFA3.EVA: cơ chế tạo lỗi khi market đang mean reverting

-

Teaching Assistant

KeymasterHọc viên:

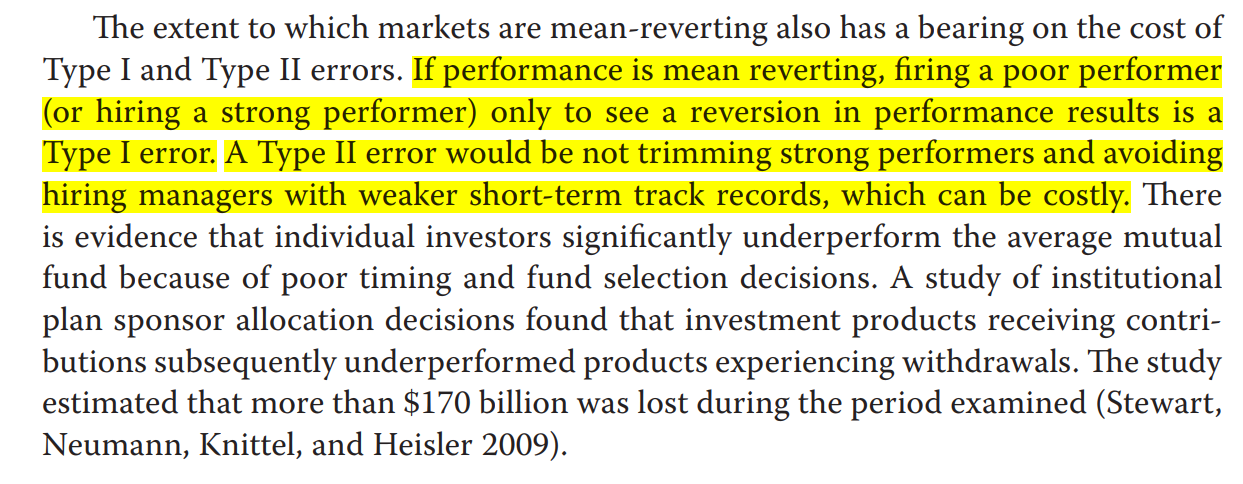

thầy giải thích đoạn màu bôi xanh được ko ạ, e đọc nhưng chưa hiểu được lắm. E chưa hiểu cái cơ chế tạo lỗi khi market đang mean reverting. Trong môn evaluation ạ. E vừa xem lại phần type I và type II error, Thì không thấy đề cập đến phần này ạ. Theo e hiểu thì là type I thì sẽ là hire or retain a manager who has no skill, nhưng ở đây lại nói đến việc fire a poor manager only to have perf improve. Nếu perf đã poor thì e nghĩ fire là đúng chứ ạ

Giảng viên:

Em đọc đoạn văn ngay bên trên chưa? Thầy thấy đoạn đấy cũng quan trọng đấy. Em hiểu thế nào?

Học viên: E hiểu đoạn thấy nói thì trong thị trg hoàn hảo thì có phải là khó để khai thác active strategy nên vai trò của manager ở trong thị trg này không quá nổi trội, vì vậy nên là cost của type I ( việc mà mình đang sử dụng 1 manager không tốt thì cũng k quá ảnh hưởng đến fund) => less cost type I

Đoạn của em đang hỏi thầy, nếu e hiểu đúng thì có phải là mean reverting thì đang là 1 cái trend của thị trg trong short term, nên không thể mang ra để đại diện cho skill của manager được. Hire outperformance ( thực chất là do thị trg tự revert lại, chưa đủ chứng tỏ skill) nên có thể subject bởi type I, type II thì tương tự ngược lại phải k thầy

E thắc mắc đoạn này (Theo e hiểu thì là type I thì sẽ là hire or retain a manager who has no skill, nhưng ở đây lại nói đến việc fire a poor manager only to have perf improve. Nếu perf đã poor thì e nghĩ fire là đúng chứ ạ)

vì e chưa hiểu đc ý not firing ở đây lý giải ntn ạ

Giảng viên: Em đọc tiếp câu trong ngoặc, chỗ assumption, xem họ giả định điều gì?

Còn câu của em “nếu perf đã poor thì fire là đúng”. Ừ thì poor performance nhưng không phải vì người ta “unskilled” mà là do thị trường thì sao em? Có fire không?

Học viên: Do thị trg thì k fire thầy nhưng tại sao lại là type I ạ 😂 Fire 1 ông có skill do thị trg xấu thì cũng là type I sao thầy

Giảng viên:

Thầy thử mở curriculum đúng đoạn này thì thấy họ vẫn giải thích cùng một ý, và cũng vẫn confusing

Tin tốt là không chỉ có mỗi chúng ta mà rất nhiều candidates thế giới cũng cảm thấy khó hiểu đoạn này 🙂

Học viên: E tìm trên reddit và analyst forum cũng chưa ai giải thích rõ đc 😂😂

Giảng viên: Tức quá, không lẽ chịu thua (think)

Cố giải thích thử xem sao, Huyền và các bạn trong lớp comment giúp thầy nhe:

Đây là những gì chúng ta được học ở level I:

Type I error: (giết nhầm) reject a true hypothesis

Type II error: (bỏ sót) fail to reject a false hypothesis

Đây là những gì chúng ta học ở môn Eva level III trên lớp:

Ho = No performance

Type I error: Thực ra Ho là đúng (manager is unskilled) nhưng chúng ta lại reject (tức là chúng ta nghĩ là họ có skilled) ==> Chúng ta giữ lại người unskilled

Type II error: Thực ra Ho là sai (manager is skilled) nhưng chúng ta lại fail to reject (tức là chúng ta nghĩ họ unskilled) ==> Chúng ta sa thải người skilled

Câu chuyện xuất hiện khi em hỏi một đoạn trong sách về Mean-reverting, kiểu như là một performance Tốt tiếp theo đó là Tệ

Em thắc mắc rất hợp lý là: Vì sao “fire” vốn dĩ thuộc về “Type II error” như trình bày ở trên mà đoạn trong sách ghi là “Type I error” vậy? Thật là inconsistent! Và cái Type I vô lý này chỉ xuất hiện trong phần “Mean-reverting” mà thôi.

Điều này có thể giải thích là: Một người poor performer trong giai đoạn trước sẽ là một người good performer in the next period (mean-reverting mà), và ngược lại.

Vận dụng hết tất cả các kiến thức môn Quant level I ít ỏi của mình, thầy mạnh dạn đoán như sau:

– Type I error xuất hiện khi “reject a true hypothesis” có thể hiểu là “Trả giá khi Hành động sai” (giống như cưới nhầm chồng í)

– Type II error xuất hiện khi “fail to reject a false hypothesis” có thể hiểu là “Mất đi cơ hội khi Không hành động đúng” (giống như bỏ qua không cưới người chồng tốt í)

Lắp ghép vào đoạn trên trong curriculum ta thấy khá hợp lý. Có thể suy ra rằng trong phần mean-reverting, giả định về Ho đã được thay đổi.

Tóm lại, dù có giải thích kiểu gì thì đoạn trên vẫn rất lấn cấn. Chắc là tác giả viết sách muốn tập trung vào việc Mean-reverting làm trầm trọng thêm vấn đề ra quyết định đối với thuê/sa thải Investment managers, nhưng việc giải thích các chi tiết bên trong thì chưa được khéo léo và rõ ràng lắm.

4/8/2023

You must be logged in to reply to this topic.