Trang chủ › Forums › CFA® program level III › CFA® level III – EQUITY › CFA3.EQ: R25 (Active Investing) /Câu 15 Practice trong Curri

- This topic has 0 replies, 1 voice, and was last updated 4 years ago by

Teaching Assistant.

CFA3.EQ: R25 (Active Investing) /Câu 15 Practice trong Curri

-

Teaching Assistant

KeymasterHọc viên: cho em hỏi môn Equity/Reading 25 (Active Investing) /Câu 15 Practice trong Curri với ạ:

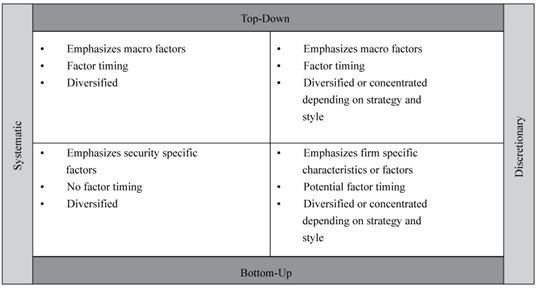

Đề hỏi Portfolio approach that emphasizes security-specific factors, doesn’t engage in factor timing and builds a diversified port thuộc loại nào (top down/systematic/discretionary approach) nhưng giải thích lại không matching với đề (concentrated thay vì diversified) nên đáp án là Discretionary => Theo em phải là Systematic bottom up mới đúng ạ!

Giảng viên 1: Hi Ngọc Ánh, theo các dữ liệu bạn chụp ảnh lại thì đúng là phải là Systematic Bottom up (tham khảo theo bảng dưới đây). Tuy nhiên, có thể đề có các dữ kiện khác mà bạn chưa dùng đến. Do chưa có Curri ở đây nên tối về mình sẽ đọc lại case này và xem xét lại sau nhé.

Giảng viên 1: Hi Ngọc Ánh, theo chị đề này đáp án trong curri không chuẩn. Nếu làm phương pháp loại trừ có thể ra ngay đáp án A sai vì người này “emphasizes security specific factor”=> loại A

Dữ kiện nữa là người này chắc chắn “no factor timing” thì không phải là Discretionary (đặc điểm của người Discretionary là potential factor timing – có thể là factor timing) => loại C

Dữ kiện cuối cùng là diversified portfolio=> càng củng cố việc chọn systematic là đúng (đây là đặc điểm của ông systematic)

Thế nên theo chị là đáp án B nhé.

Giảng viên 2: Có errata (đính chính) curri level 3 đây, cô giáo và các bạn thử check xem có câu này không: https://www.cfainstitute.org/-/media/documents/support/programs/cfa/cfa-level-iii-errata.ashx

In the information for questions 9-15, the last paragraph (page 536 of print) should read

as follows: “Chen and Garcia then turn their attention to portfolio management

approaches. Chen prefers an approach that emphasizes security-specific factors,

engages in factor timing, and typically leads to portfolios that are generally more

concentrated than those built using a systematic approach.”

- Practice problem 12 (page 537 of print) should read as indicated: “Based on Exhibit 1,

the contribution of Asset 2 to Manager C’s portfolio variance is closest to”

- In the solution to practice problem 15 (page 541 of print), the second sentence should

read as follows: “Chen prefers an approach that emphasizes security-specific factors,

engages in factor timing, and typically leads to portfolios that are generally more

concentrated than those built using a systematic approach.”

Họ sửa lại đề thì phải

Học viên: Ôi đúng rồi ạ, em thấy sách online thỉnh thoảng lại update nên cứ nghĩ đang đọc bản vá lỗi rồi nên không để ý file Errata này nữa. Em cảm ơn hai cô ạ!

CFA3.17 11/12/2019

You must be logged in to reply to this topic.