Trang chủ › Forums › CFA® program level III › CFA® level III – DERIVATIVES › CFA3.DERI: NDF

- This topic has 0 replies, 1 voice, and was last updated 3 years ago by

Teaching Assistant.

CFA3.DERI: NDF

-

Teaching Assistant

KeymasterHọc viên 1:

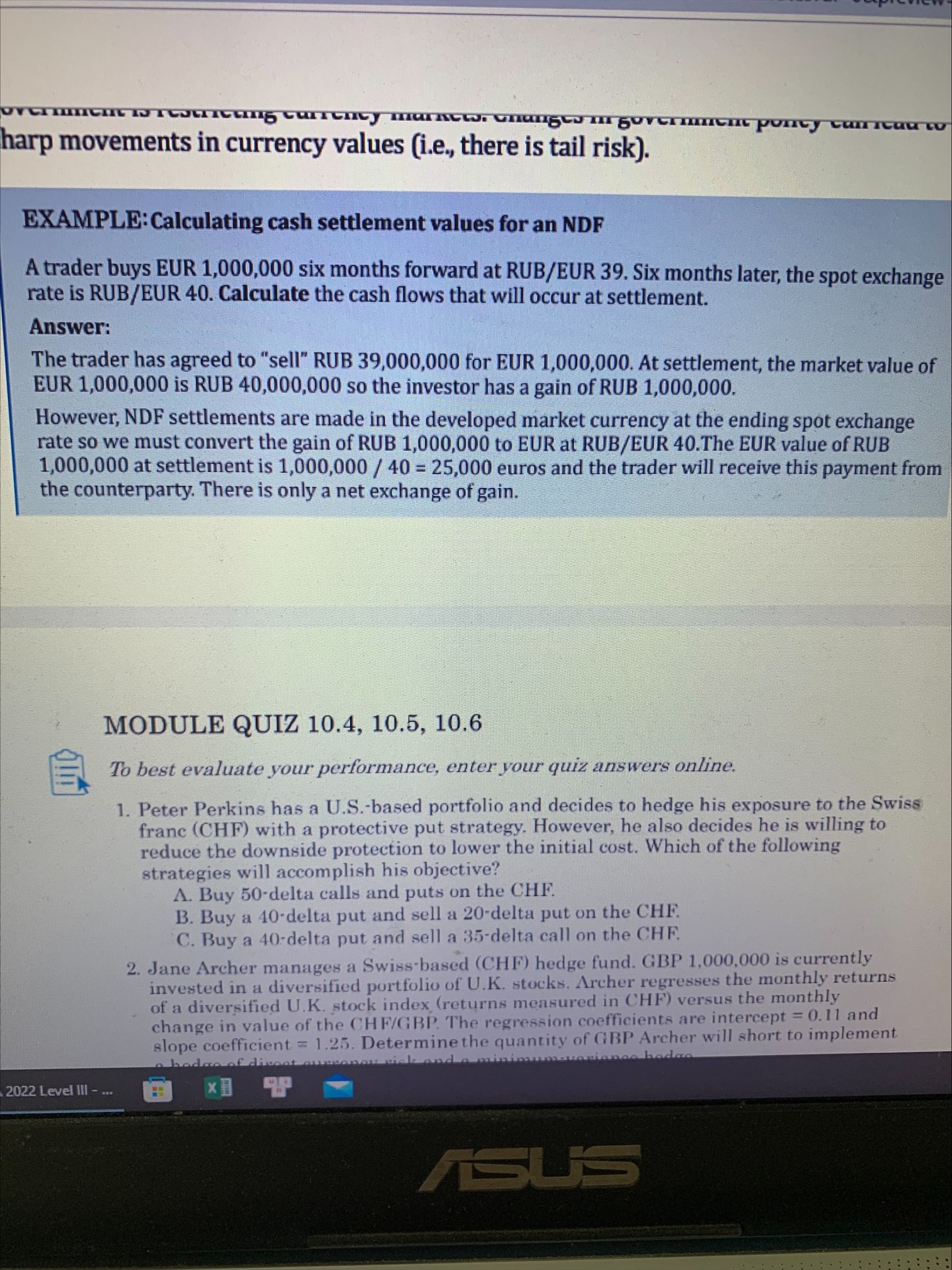

Thầy cô ơi cho em hỏi về mâu thuẫn này trong môn Derivatives Schweser với, về NDF. Hình đầu tiên là ví dụ bài giảng về NDF. Có giá F và St, gain sẽ là St-F em hiểu r. Tuy nhiên, hình 2 và hình 3 là câu hỏi và đáp án tương ứng lại đi ngược lại ví dụ.

Cụ thể em hiểu trong ví dụ là ký 1 hợp đồng xem như bỏ ra RUB 39,000,000 cho Eur 1,000,000. Khi đáo hạn, tỷ giá mới cho thấy EUR lên giá và tất nhiên sẽ dc settle 25,000 eur (1,000,000 rub) (tương ứng 40,000,000 RUB nếu đầu tư thật)

Học viên 2: Đáp án C à. Ảnh 2 ấy

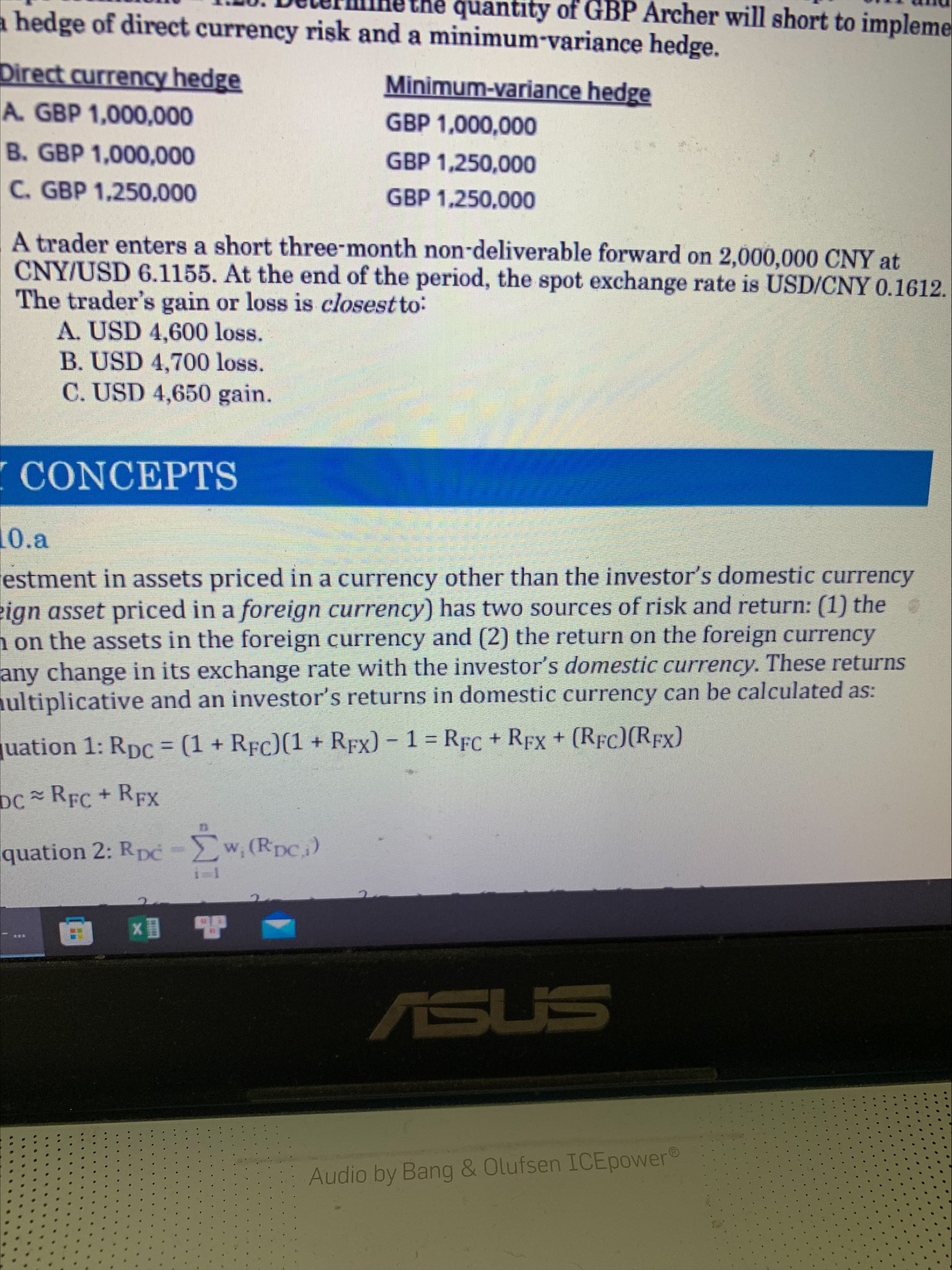

Học viên 1: Tuy nhiên, cái câu hỏi và đáp án hình số 2 lại nghĩ rằng giờ bỏ ra nhiêu đó funding currency, tỷ giá giảm xuống từ usd/ cny 1/6.1155 thành usd/cny 0.1612 thì ko thể nào gain dc. Nếu hiểu Usd là funding currency thì cái này ngược ngược như kiểu invest vào funding currency. Nếu hiểu cny là funding currency thì cái này khớp ví dụ nhưng hiểu v ko đúng lắm

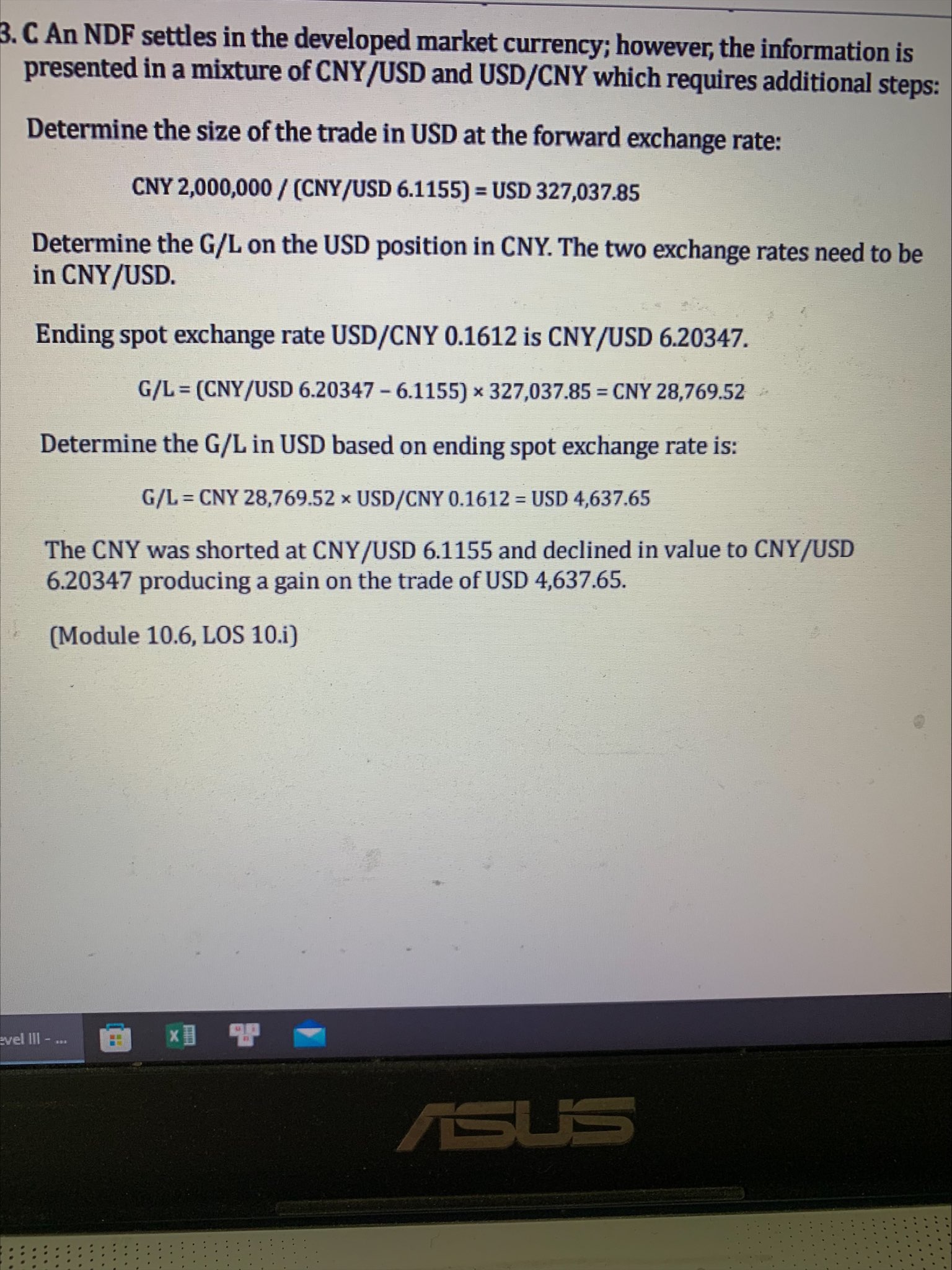

Học viên 2: 4,638

Học viên 1: Yes

Ví dụ tính kiểu 2,000,000*(0.612-1/6.1155) mà đáp án có đổi qua Cny thì còn hiểu. Mà tính như hình 3 thì như đầu tư vào Usd chứ ko phải 2,000,000 Cny

Học viên 3: tớ hiểu trader người ta short mà bạn. Đồng CNY bị mất giá hơn lúc ending contract nên nó có gain là đúng rồi mà ? Hình 3 nó bảo là quy lại ra USD để xem cậu trader kiếm được bao nhiêu tiền $

Học viên 1: À đúng r nhỉ. Mình học nhiều quá nhầm chữ short =]]

Học viên 3: ví dụ bạn đưa và câu hỏi tớ không thấy khác gì nhau về cơ chế ? Không rõ có hiểu nhầm gì ý bạn. By the way, có phải ở ví dụ tỷ giá quote ngược đúng không

CNY/USD = 6.115 có nghĩa là 1 USD đổi được 6.115 CNY đúng không vậy

Học viên 1: Ờ đúng r, investing currency ở đây là Usd. Giờ mình hiểu r. Cảm ơn bạn

Mình cứ tập trung vào contract size CNY mà quên mất đây là short phải hiểu ngược lại

Câu đơn giản vậy nhìn thiếu có 1 tí cũng làm sai, chắc học nhiều quá r, phải nghỉ xả hơi vài ngày. Cảm ơn bạn nhé

You must be logged in to reply to this topic.