Trang chủ › Forums › CFA® program level II › CFA® level II – DERIVATIVES › CFA2.DER: Out-of-the-money option strategy

- This topic has 0 replies, 1 voice, and was last updated 1 year ago by

Teaching Assistant.

CFA2.DER: Out-of-the-money option strategy

-

Teaching Assistant

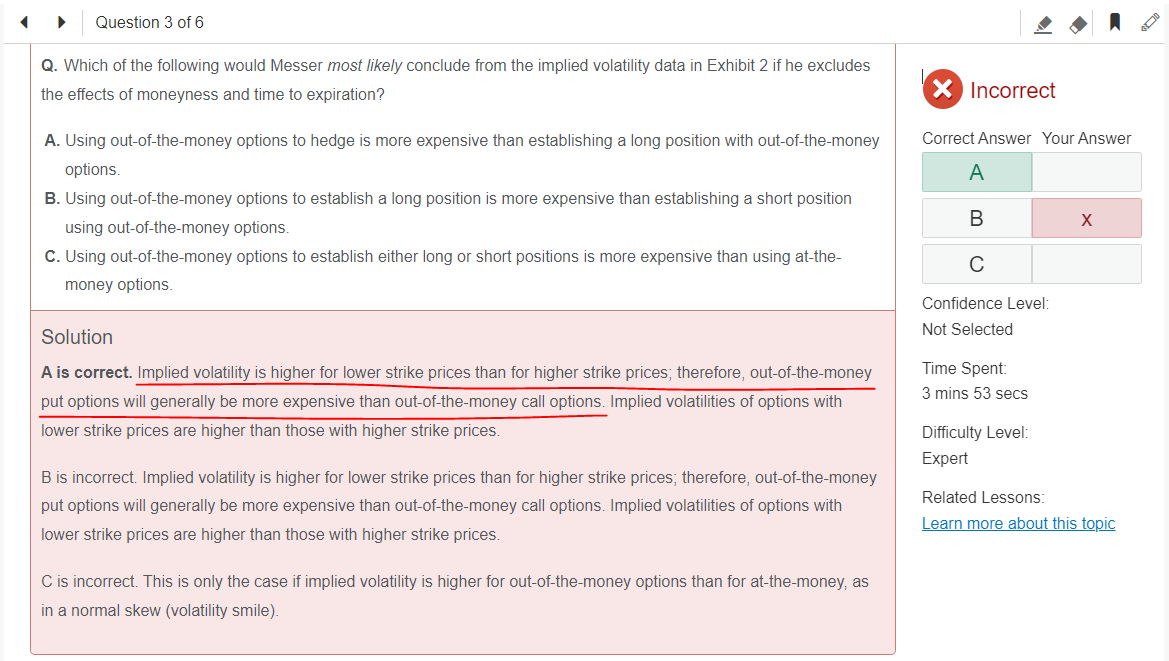

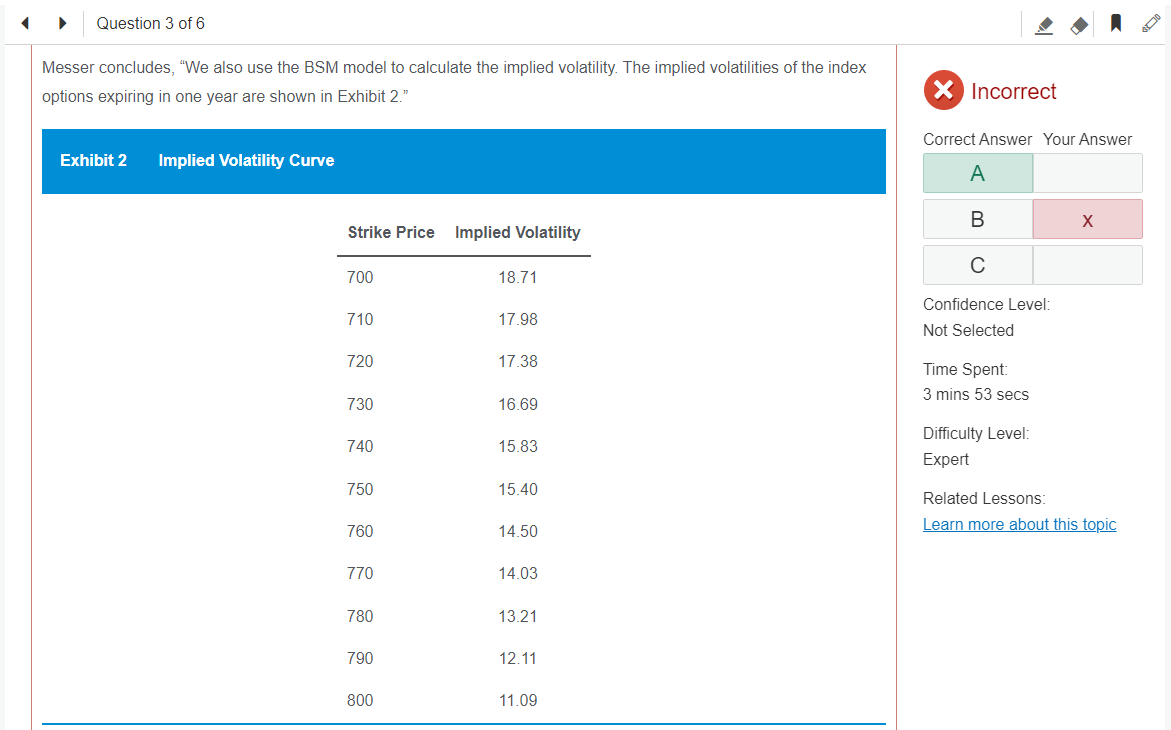

KeymasterHọc viên: cô ơi, cho em hỏi câu này trên web của CFAI – môn Derivatives ạ.

Em đọc phần lời giải thì đã hiểu vì sao trong trường hợp này out-of-the-money put options more expensive hơn out-of-the-money call options. Nhưng em không thể link được ý này với đáp án là “Using out-of-the-money options to hedge is more expensive than establishing a long position with out-of-the-money options”.

Mong cô giải thích thêm giúp em ạ.

Giảng viên: Thế câu B và C thì em có link được không?

Học viên: dạ cũng không ạ, vì em em không hiểu ngay từ ý đầu tiên là Using out-of-the-money options to establish long or short position hoặc to hedge là như nào ạ.

Giảng viên: Câu A chắc đề viết thiếu một chút. To hedge cái gì thì cần nói rõ hơn chút. Hoặc là theo context ở trong phần em không chụp, hoặc là originally nó thuộc 1 bài dài. Chắc ở đây mình đoán được là to hedge an underlying thôi.

Bài này có 3 thứ:

- To hedge an underlying (cần long 1 cái put)

- To establish a long position tức là tạo ra chữ S synthetically từ công thức p+S=c+X

- To establish a short position tức là tạo ra chữ -S thôi.

Bài volatility smile kiểu này loạn óc lắm, cứ phải viết ra rồi cao thấp thế nào suy ra từng bước chầm chậm chầm chậm 🙂

(chắc tại cô già rồi, các bạn trẻ hơn hy vọng nhẩm trong đầu được expensive hay cheap ngay 🙂

Thử làm tiếp xem có đúng đáp án không, không thì bảo để cô nghĩ thêm xem hay là có cách hiểu nào khác 😊

Học viên: dạ, dựa trên gợi ý của cô, em đã đọc thêm về Out-of-the-money option strategy để phân tích bài này thì đã ngộ ra 1 vài ý như sau, cô xem giúp em có gì sai thì chỉnh giúp em ạ:

- Theo đề bài thì ở mức Strike price X càng thấp thì Volatility càng cao => X càng thấp thì option price càng cao. Mà X càng thấp thì put options càng dễ out-of-the-money => out-of-the-money put options sẽ expensive hơn out-of-the-money call options.

- Using out-of-the-money options to establish a long position = Long out-of-the-money call options, vì nếu option được exercise thì bên long call sẽ được quyền long underlying.

Tương tự, Using out-of-the-money options to establish a short position = Long out-of-the-money put options.

=> theo ý số 1 thì out-of-the-money put options sẽ expensive hơn out-of-the-money call options => câu B sai.

- Out-of-the-money options dù call hay put sẽ không có intrinsic value, mà chỉ có time value (hay như 1 số web ghi là chỉ có extrinsic value) nên generally sẽ cheap hơn at-the-money options => câu C sai.

- Using out-of-the-money options to hedge (an underlying) = Long out-of-the-money put options (ý này có thể suy từ put-call parity như cô gợi ý hoặc từ công thức delta hedge portfolio) nên theo ý 1 sẽ more expensive than Long out-of-the-money call options (hay more expensive than establishing a long position with out-of-the-money options) => câu A đúng.

Thật sự các câu hỏi Derivatives xoắn óc thật cô ạ

Giảng viên: Em ơi, cô nói thật là cô không check được câu trả lời của em đúng sai cao thấp ở đâu đâu (laugh)

. Cô sẽ phải cầm bút ngồi thừ ra một lúc. Nhưng cô nhìn qua thì thấy hướng tư duy của em ổn rồi, và có vẻ em đã hài lòng vì tác giả câu hỏi không bị mắc lỗi lầm gì, đúng không. Thế là cô mãn nguyện rồi (xd)

. Câu này họ ghi “level: expert” đấy

16/2/2023

You must be logged in to reply to this topic.