Học viên: cô ơi em muốn hỏi thêm câu này cũng ở môn Deri ạ. Em nghĩ Euribor là floating rate. Thế thì buyer của FRA (floating rate receiver) là người long FRA chứ sao lại long Euribor vậy ạ?

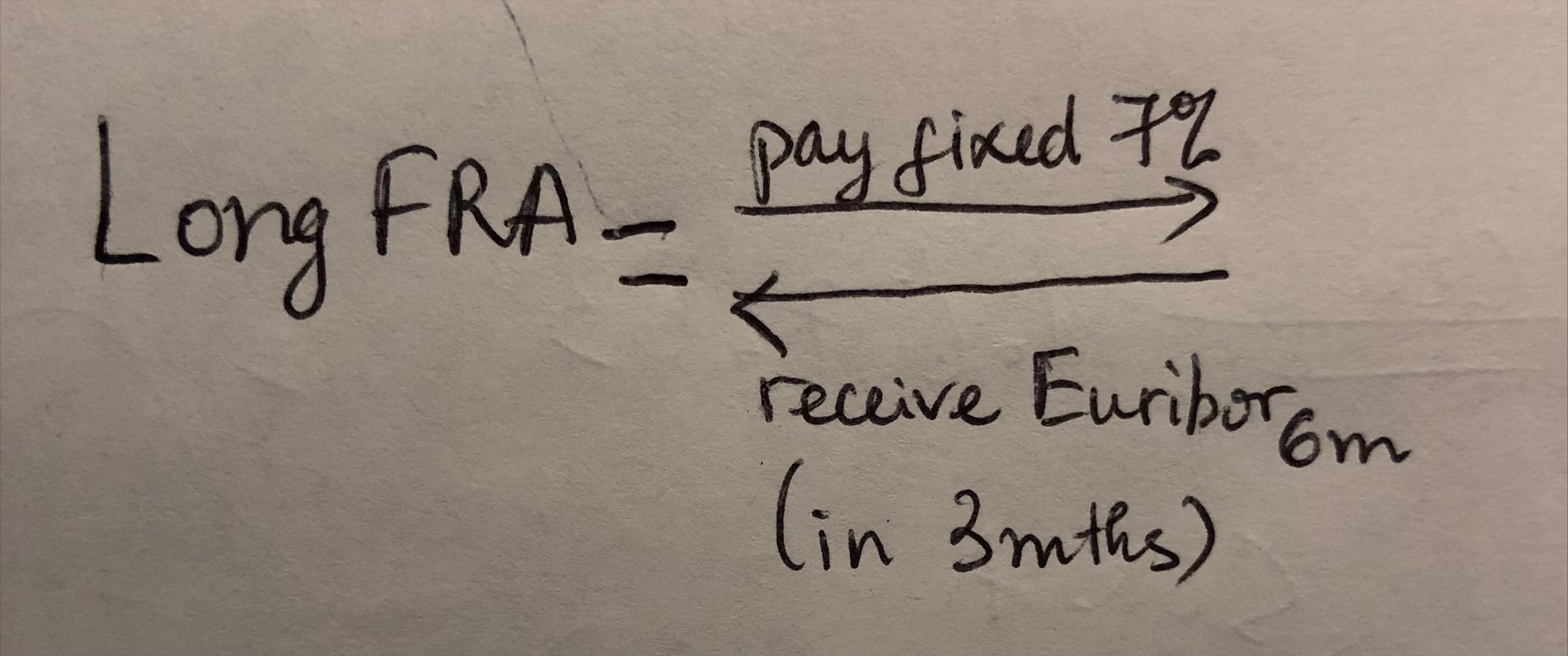

Giảng viên:Cô đồng ý là dùng từ “long FRA” thì là chuẩn nhất. Chứ cách diễn đạt này cô cũng thấy hơi lạ. Tuy nhiên đâu đó cô có đề cập là nếu nhìn FRA như 1 cái interest rate swap đặc biệt (như trong ngôn ngữ fixed/floating receiver của câu hỏi này), thì mình có thể vẽ ra như hình cô chụp ở trên. Trong hình em thấy là Long FRA thì tương đương với cả sau 3 tháng nữa mình vay 6 tháng fixed vd 7% và nhận về lãi suất Euribor 6 tháng lúc đó. Nên có lẽ nhìn cái mũi tên “nhận về” mà họ mô tả thành “long Euribor” luôn. (Nhớ là “tương đương” thôi, không phải có transaction thật. VD nếu Euribor 6m lúc đó là 5% thì coi như lỗ 2% pa,)

.