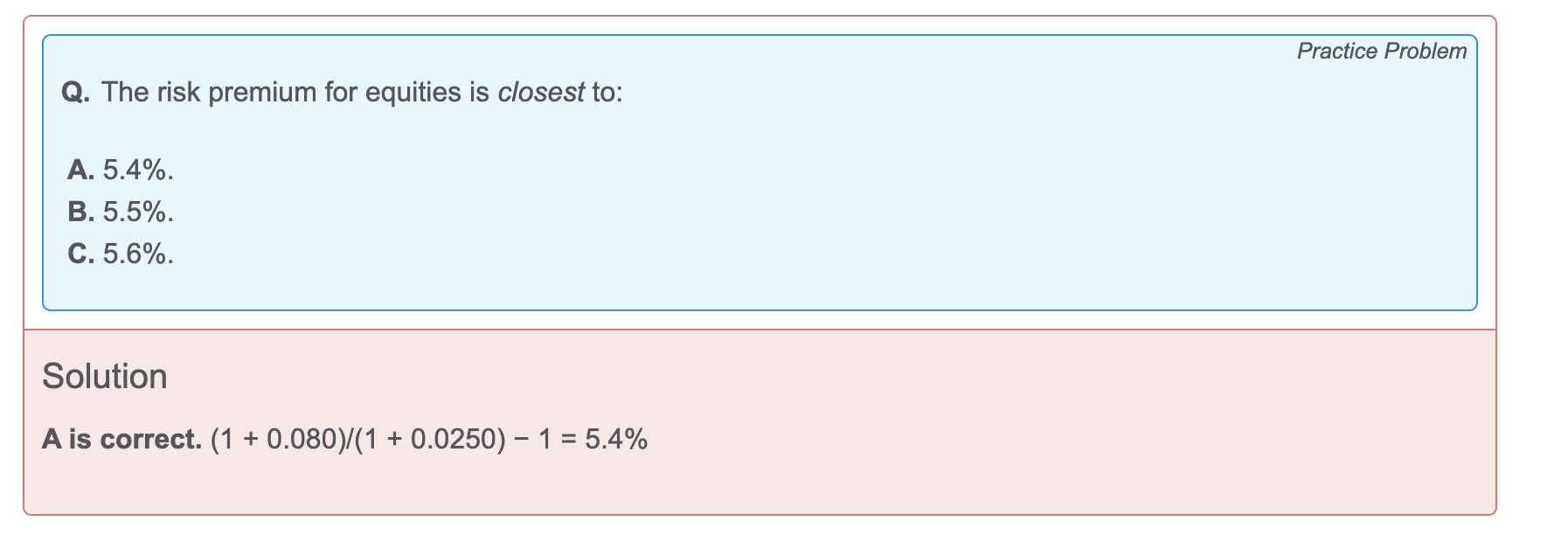

Thầy cho em hỏi câu này risk premium mình lại k tính bằng cách lấy Rf – Rm mà lại tính bằng (1+ r)/(1+ rf) -1 vậy ạ?

Trợ giảng:Cả 2 công thức trên đều đúng khi tính Real return khi có Nomial return và inflation. Trong đó: 1. Risk premium = Re – Rf là công thức tính xấp xỉ 2. Risk premium = (1+ Re)/(1+ Rf) -1 là công thức tính chính xác Thường thì giá trị tính bằng 2 công thức trên sẽ xấp xỉ nhau nên dùng công thức nào cũng được. Nhưng vì các đáp án của bài này sát nhau quá nên cần sử dụng công thức chính xác mới chọn được kết quả đúng.

.