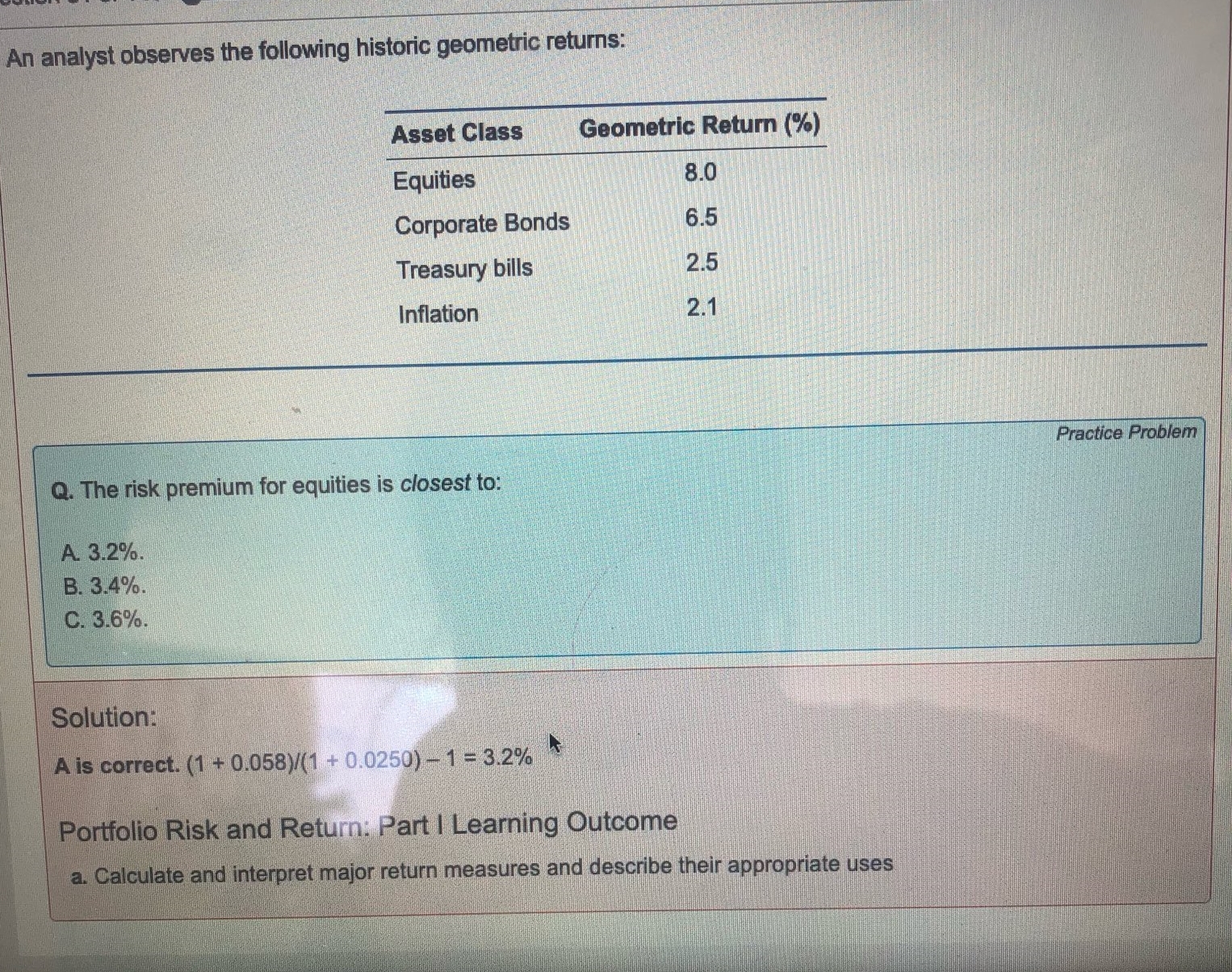

Học viên: Mọi người cho mình hỏi câu này trong môn PM, tại sao đáp án có thể ra được số 5.8% vậy ạ?

Giảng viên: chụp nốt cho cô và các bạn phần còn lại của đáp án xem họ có giải thích thêm gì không. Có vẻ như đáp án đang tự động coi cái T-bill 2.5% là real Rf nên sử dụng cách tính: (1+real Rf) x (1+inf) x (1+Risk premium) = 1+8%. Con số 5.8% em hỏi chính là real return của Equities.

Nếu vậy thì đề bài bị lỗi vì tất cả các rates nếu không nói gì thì là nominal.

.