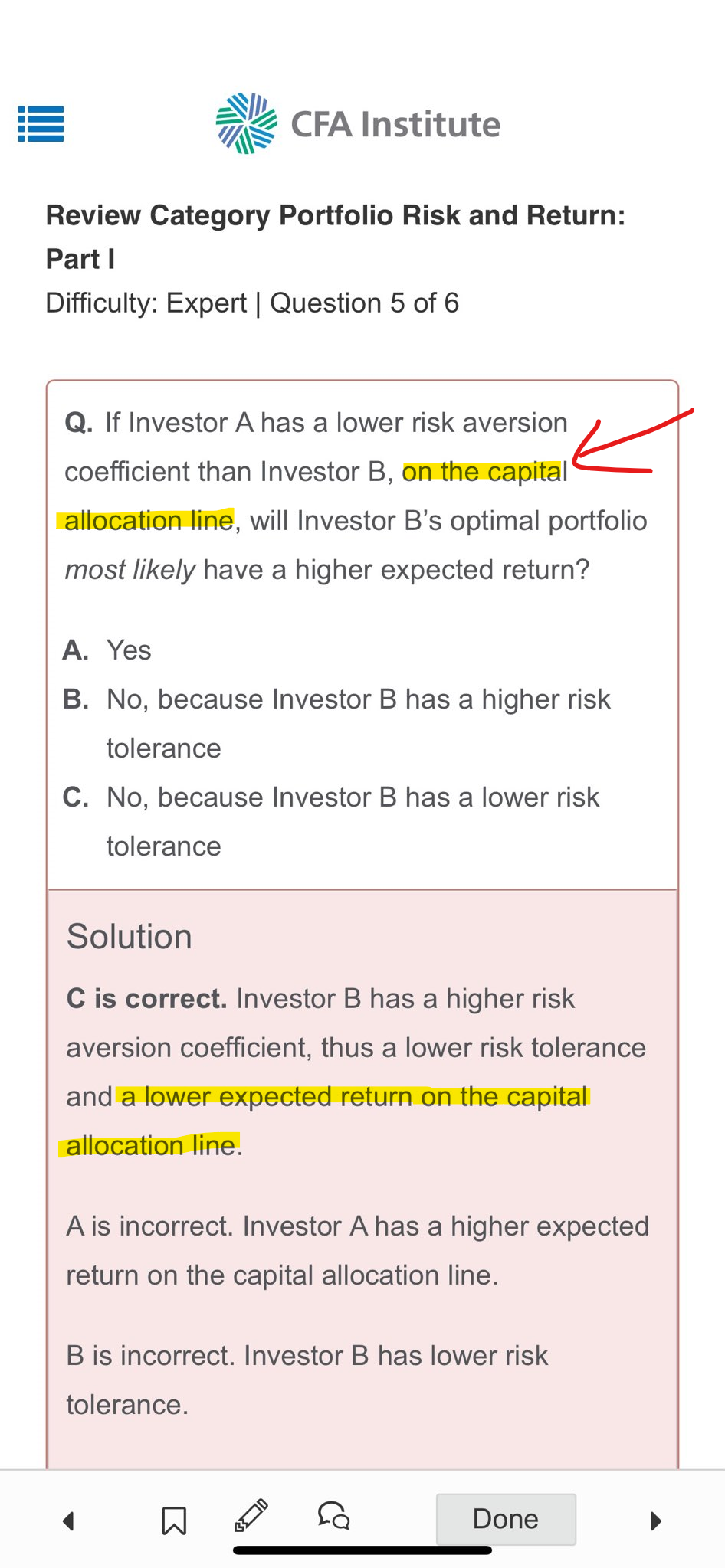

thầy cô và các bạn cho em hỏi với ạ. Theo đáp án của câu này thì investor has higher risk aversion thì sẽ có lower expected return (phần giải thích của đáp án C).

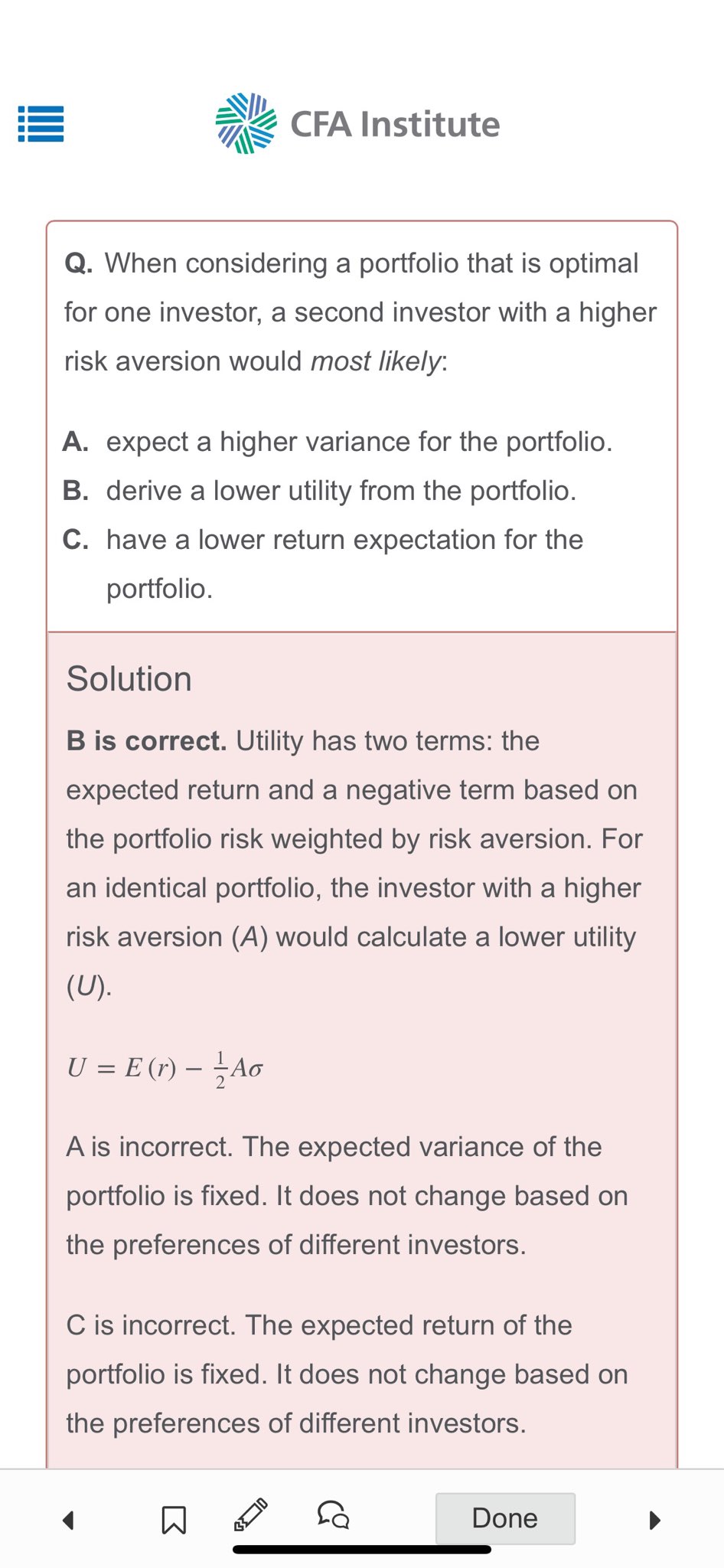

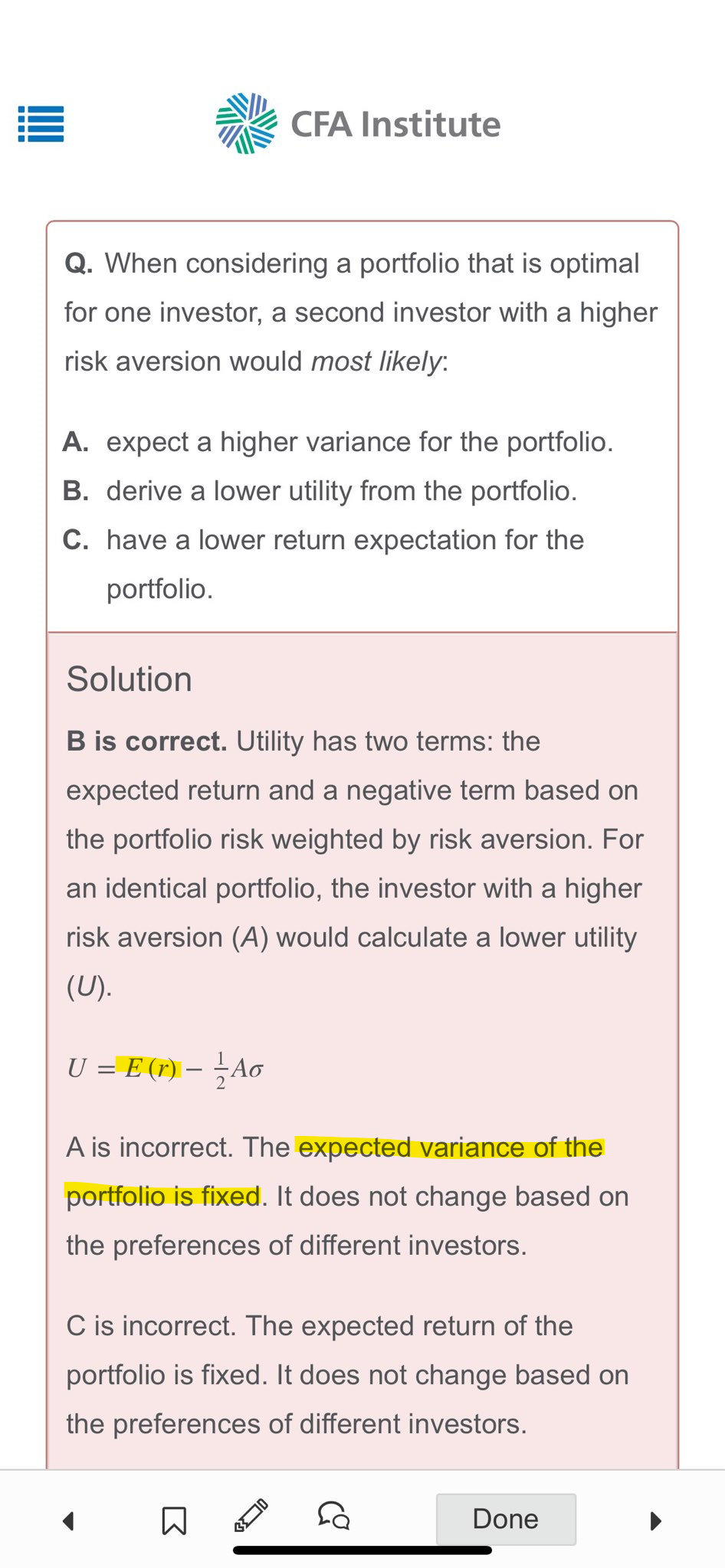

Nhưng đến câu này thì đáp án lại nói “expected return of portfolio is fixed”

Em thấy 2 phần giải thích đang không được khớp lắm ạ. Nhờ thầy cô giải thích giúp em với ạ

Trợ giảng: bạn đọc kỹ một chút nữa câu hỏi thì sẽ thấy 2 câu này đang đề cập đến “2 loại” expected return of portfolio” khác nhau.

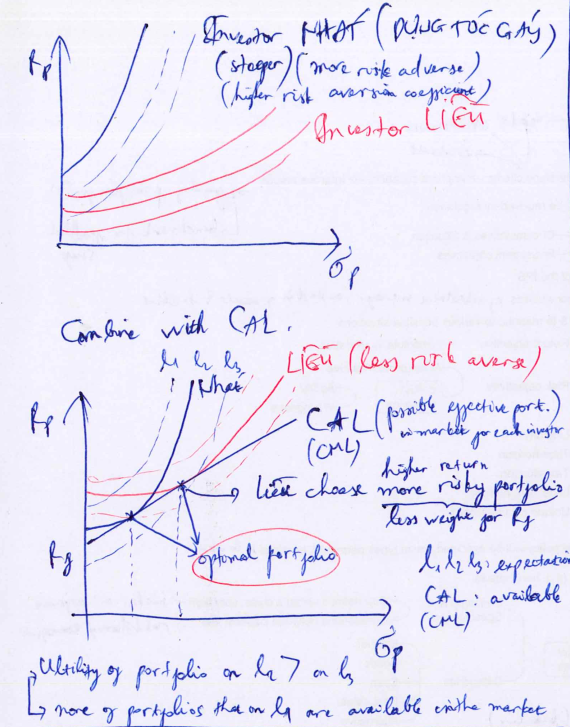

với câu hỏi 1 thì đề bài hỏi expected return của Investor B on the capital allocation , nên có thể minh họa bằng điểm giao giữa Indifferent curve của B với đường CAL như trong bài giảng cô đã phân tích. Rõ ràng là vì B risk aversion hơn A nên expected return của B là giao điểm giữa 2 đường này sẽ nhỏ hơn của A. Hoặc có thể hiểu đơn giản là vì B risk aversion hơn nên B sẽ có xu hướng chọn các portfolio ít rủi ro hơn và đánh đổi bằng expected return thấp hơn.

sang đến câu 2 thì nội dung trả lời lại chỉ xoay quanh công thức Utility mà không đề cập đến đường CAL, nên expected return of portfolio sẽ fixed theo công thức có trong lời giải.

Đối với câu hỏi này thì mình nghĩ là không nên bám vào câu thức Utility để chọn đáp án vì khá máy móc, thay vào đó thì nên phân tích giống như đường Indifference curve mà cô giảng thì sẽ thấy dễ hiểu hơn và dễ dàng chọn ra đáp án B.

.