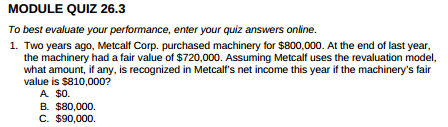

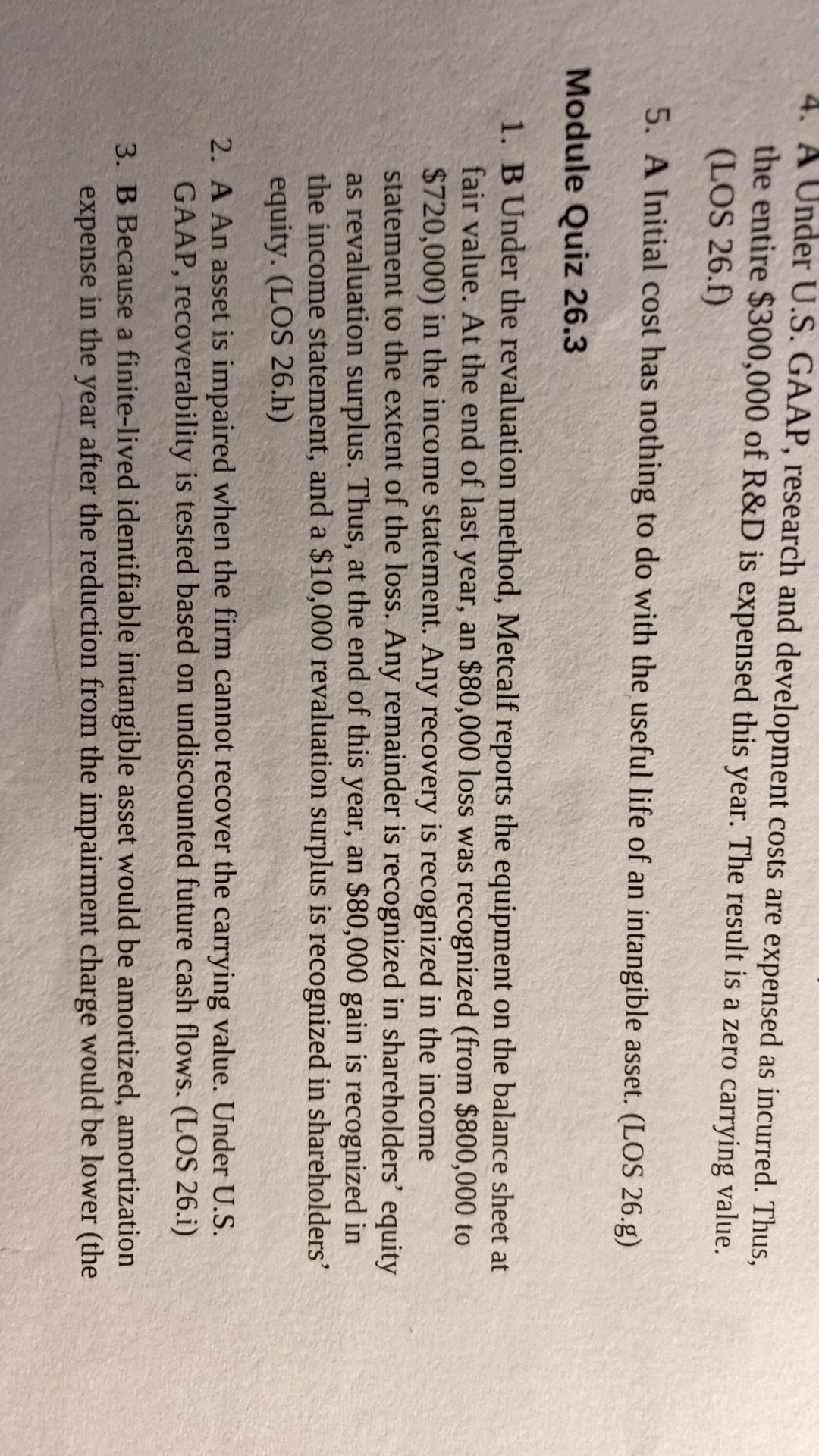

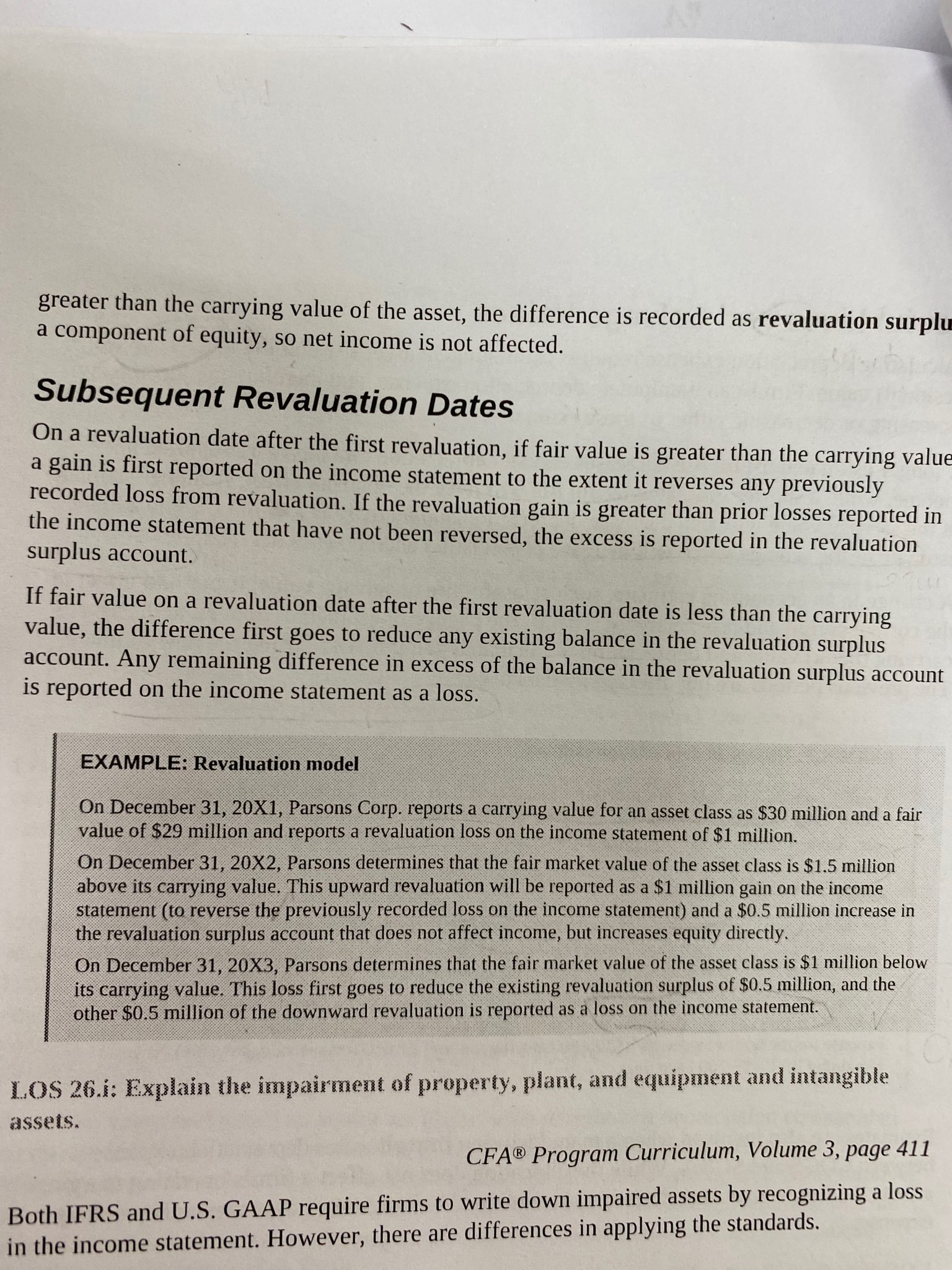

Trang chủ › Forums › CFA® Program Level I › CFA® level I – FRA › CFA1.FRA. Two years ago, Metcalf corp. purchased machinery for $800,000

- This topic has 0 replies, 1 voice, and was last updated 4 years ago by

Teaching Assistant.

CFA1.FRA. Two years ago, Metcalf corp. purchased machinery for $800,000

-

Teaching Assistant

KeymasterHọc viên: Cô Phương ơi cho em hỏi, câu hỏi số 1 tại reading 26 môn FRA sách schweser , em nghĩ đáp án phải là 70.000USD thay vì 80.000 USD. cô giải thích giùm em với ạ. Em cảm ơn cô.

Em đang hiểu là năm đầu tiên sẽ ghi nhận – 80.000 usd cho NI. Năm tiếp theo sẽ lãi 10.000 nhưng reverse với khoản 80.000 usd năm trước nên còn – 70.000 usd trên NI ạ.

Giảng viên: 10k là ở revaluation surplus, là other comprehensive income của năm nay, ở trên balance sheet, chứ có vào income statement đâu em.

-80k lỗ của năm trước, trên income statement của năm trước, cũng ko có “tái xuất hiện” được trên income statement của năm nay.

Cho nên cả 2 con số trong tính toán của em đều bị đặt sai chỗ.

Thử vẽ lại 2 cột cho 2 năm, inc statement riêng và Bal sheet riêng, cho thật đúng xem nào.

Học viên:

Cô ơi trong ví dụ em thấy họ bù trừ các khoản gain loss được ấy ạ 🥲

Vậy em hiểu như này có đúng ko ạ: các khoản gain sẽ đc bù cho các khoản lỗ của các năm trước đó. Trường hợp còn dư gain thì sẽ ghi vào revaluation surplus account.

Income statement ko thay đổi chứ ko phải trừ về 0 đúng ko ạ?

Giảng viên: chụp lại cho cô phần em ghi chép được từ bài giảng của cô đi để cô check xem em có hiểu đúng phần cơ bản không đã. Phải thật hiểu ví dụ của cô xong đã rồi mới bàn ví dụ sách được, không cứ lấy hết vd này đến vd khác mà hổng cơ bản thì chỉ càng thêm confused.

Vì sách viết là bao giờ cũng loằng ngoằng.

Có vẻ như em còn đang lẫn lộn cách vận hành của Income statement nữa.

Khi người ta bảo “reverse the previous gain/loss…” ý người ta không phải là bù trừ số với năm trước, vì income statement năm trước qua rồi, không đội đất mà đứng dậy nữa mà bù trừ.

Câu nói đó chỉ ám chỉ là thực tế về mặt lỗ lãi, nó hồi lại được thế này thế kia thôi, chứ không phải là để bù trừ trong báo cáo.

Năm ngoái giá giảm 800 xuống 720 là tạo lỗ 80k, giống như kiểu em đã chịu ăn đấm của anh xong rồi, xong chuyện của năm trước, không undo được.

Năm nay anh đẩy em từ 720k lên 810k thì tức là em được đẩy lên 90k, anh cho em ăn 90k bánh. Thì theo nguyên tắc kế toán, trong 90k này, em được “ăn” 80k luôn năm nay vì nó chắc chắn, vậy ghi income stmt 80k, ăn xong luôn, đừng hòng mà bắt nhè, còn 10k chưa chắc thì ghi vào surplus

Không có chuyện nhập nhằng bù trừ giữa đấm của năm trước với bánh của năm sau. Năm nào riêng năm đó. Vì income statement đâu có accumulate như bal sheet đâu

Tất cả cô đều đã nói trong ví dụ bài giảng. Nếu vẫn chưa rõ chắc nên mở video phần này ra xem lại cho chắc nhé

Ngày 8/4/2021

You must be logged in to reply to this topic.