Trang chủ › Forums › CFA® Program Level I › CFA® level I – FRA › CFA1.FRA: Phần DTA của bad debt

- This topic has 0 replies, 1 voice, and was last updated 4 years ago by

Teaching Assistant.

CFA1.FRA: Phần DTA của bad debt

-

Teaching Assistant

KeymasterHọc viên:

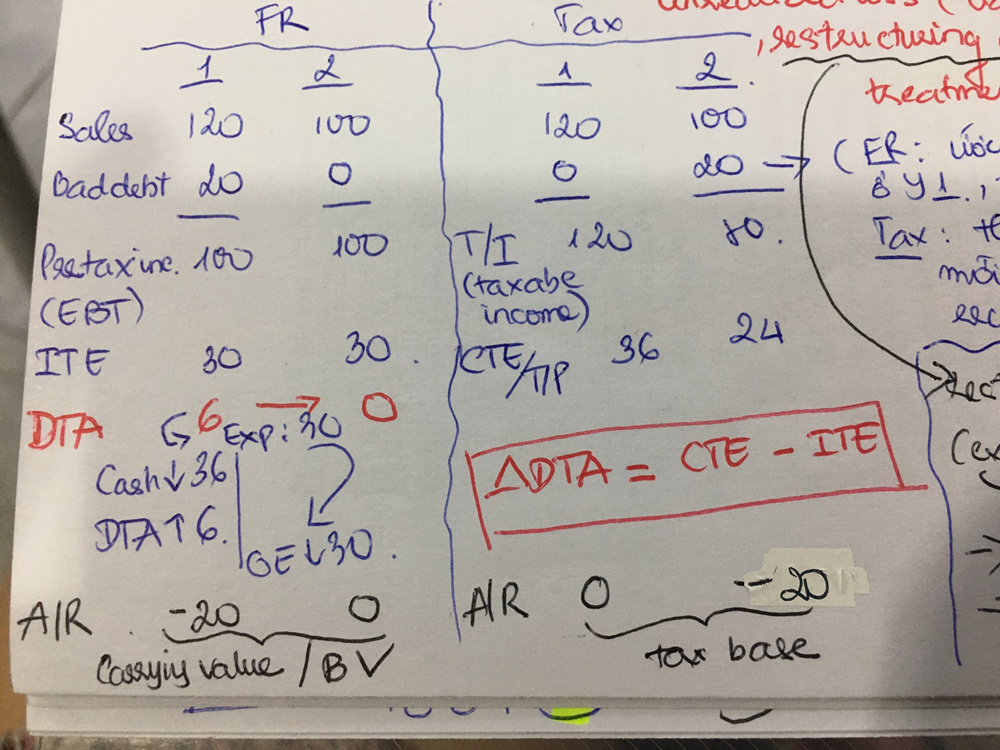

cô Phương e hỏi về phần DTA của bad debt ạ. Phần này cách tính em hiểu và tính đc rồi. Nhưng có một thắc mắc về công thức DTA = abs(Tax base – Carrying value) * t. Nếu theo công thức này thì ở năm thứ 2, DTA = abs (20-0)*t thì con số ra là #0

Cô giúp em xem em có hiểu sai ở chỗ nào ko ạ?

Giảng viên: Cái dòng AR -20,0 và 0,-20 đó là ghi động tác trừ thôi, không phải là số dư. Giờ lấy ví dụ tổng AR ban đầu là 30 đi chẳng hạn thì số dư là 10,10 bên trái và 30,10 bên phải.

Nếu như vậy thì tax base với book value nên thể hiện là net. Như vậy mới áp dụng đc công thức

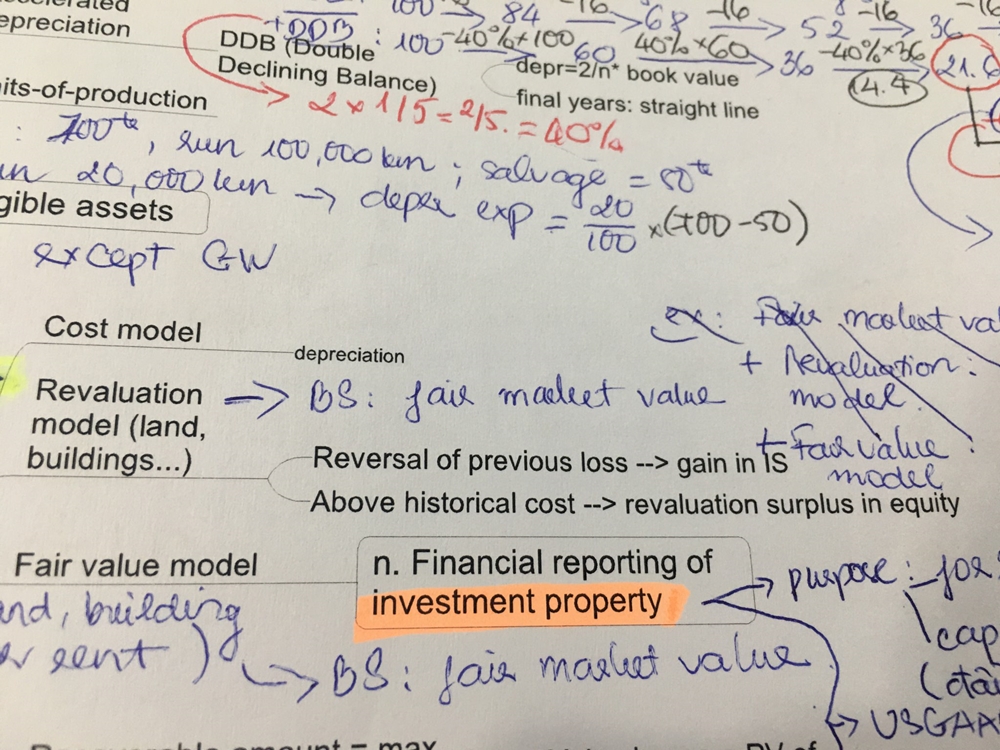

Học viên: Cô giúp em giải thích phần revaluation surplus này với ạ. em xem trong sách thì không hiểu. cô có thể cho e 1 ví dụ về trường hợp này đc ko ạ

Giảng viên:Trong bài giảng cô cho ví dụ rồi đấy. Có số 10 với 3 gì kia kìa

Em có thể giả sử cái tài sản này còn dùng trong 5 năm nữa, thì phần $10 upward revaluation trong tài sản sẽ khiến cho chi phí depreciation mỗi năm tăng lên $2 (=10/5).

Nhưng thay vì trừ $2 này vào Retained earnings thì trừ vào OCI (Revaluation surplus)

Học viên: Giả sử tax rate = 30%, thì phần 2$ này có được tách thành 1.4$ làm giảm OCI và 0.6 làm giảm DTL ko ạ, hay trừ toàn bộ 2$ vào OCI

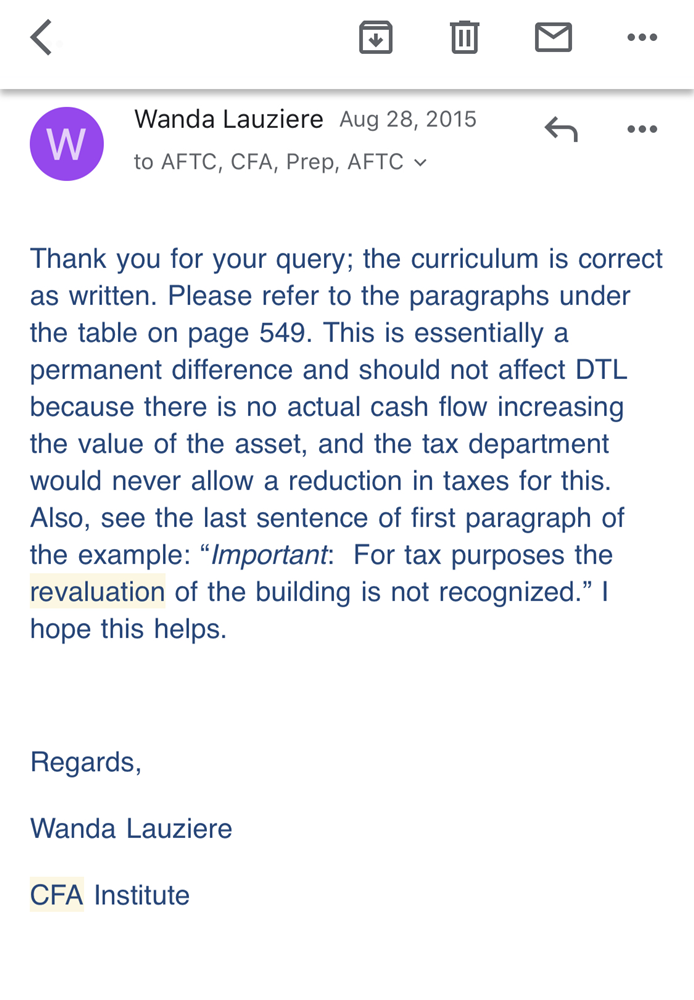

Giảng viên: Có tách em ạ. Năm nay sách viết chỗ này hợp lý hơn rất nhiều những năm trước rồi, đã công nhận một khoản kiểu như DTL nhưng được mô tả là “an increase in revaluation surplus”, tức là các bạn cứ tạm hiểu là DTL $3 nhưng ghi chung trong surplus chứ không để trong liability. Tức là toàn bộ $10 tăng lên trong asset thì ghi surplus tăng cả $10. Chứ những năm trước cô email cho CFA trao đổi qua lại mãi mà họ cứ chối không nhận sai, vì những năm trước họ ghi là làm revaluation surplus giảm $3, đưa cả vào trong ví dụ và trong bài tập câu hỏi, thì cô vặn vẹo mãi thế giảm $3 mà liability không thay đổi thì cân balance sheet vào đâu, mà họ không trả lời được, cứ nói ngang là “the explanation in the book is clear”. Ít ra thì giờ họ cũng phải công nhận là không được giảm $3 vào bên tay phải của Balance sheet

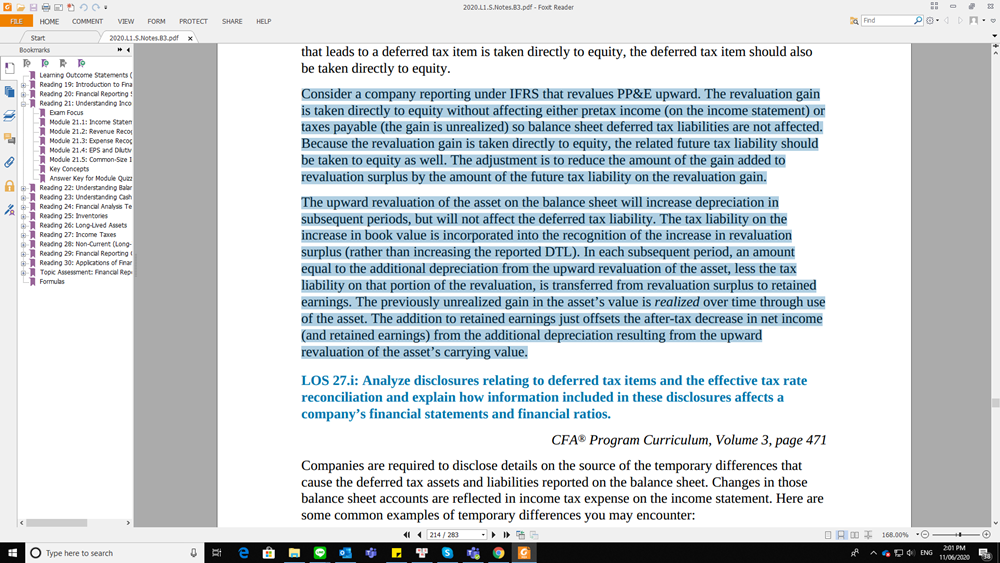

Học viên: Dạ, khi nghe video e cũng có nghe cô nhắc về vấn đề này. đến khi đọc sách thì thấy câu này “Consider a company reporting under IFRS that revalues PP&E upward. The revaluation gain is taken directly to equity without affecting either pretax income (on the income statement) or taxes payable (the gain is unrealized) so balance sheet deferred tax liabilities are not affected. Because the revaluation gain is taken directly to equity, the related future tax liability should be taken to equity as well” làm bị hoang mang. Đọc câu này thì e hiểu họ nói cho toàn bộ 10$ vào revaluation surplus, hk đụng gì đến DTL. đến khi realized thì cũng trừ thẳng vào đây

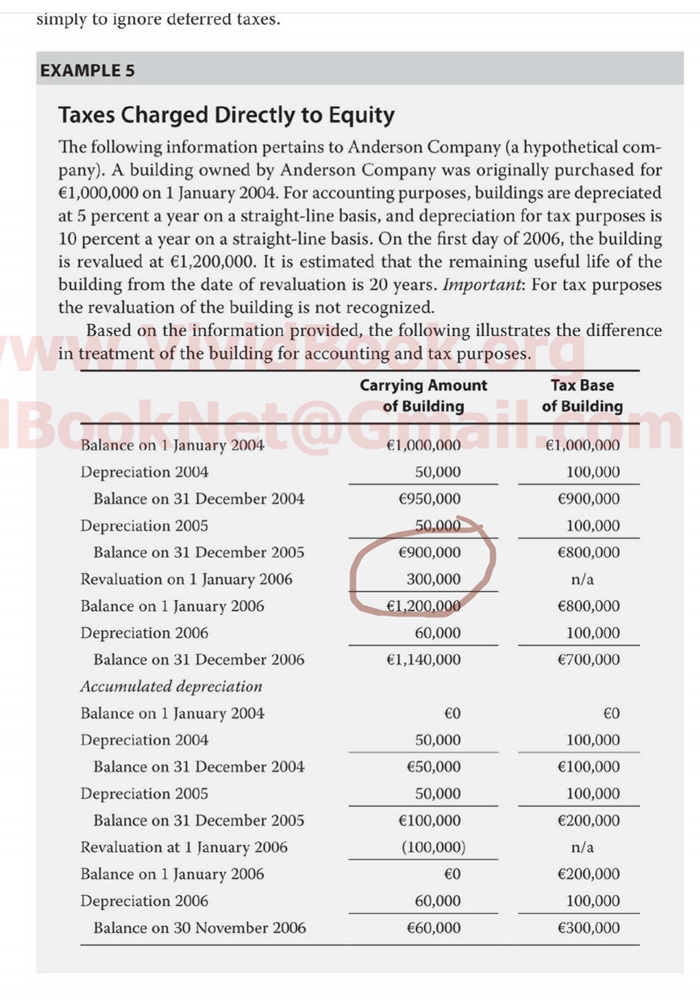

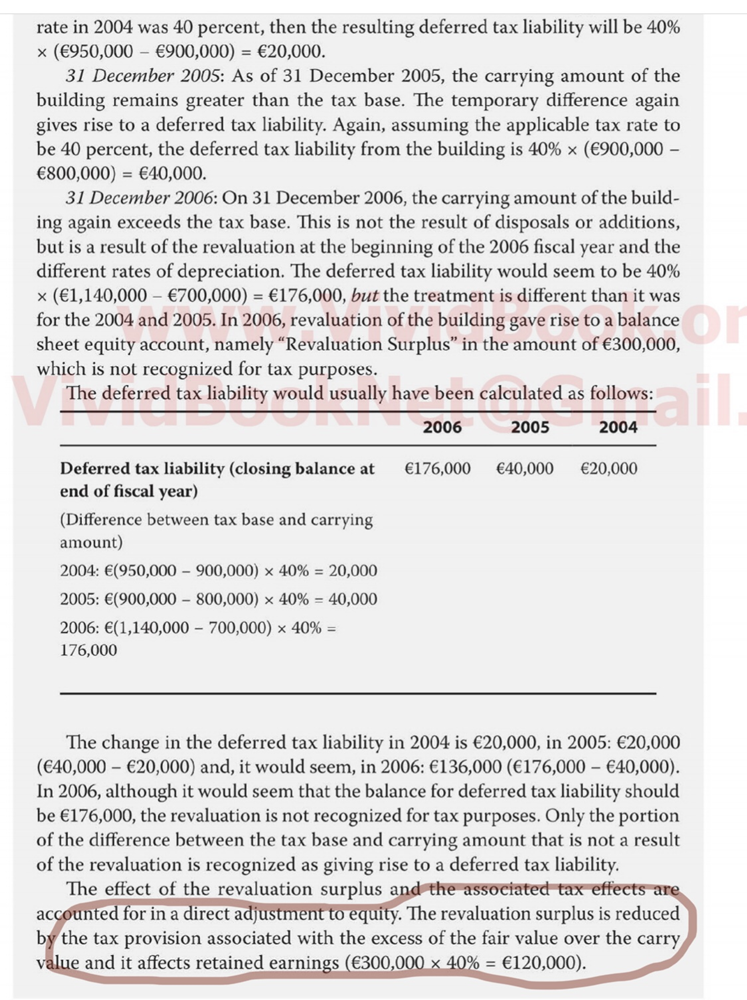

Giảng viên: Giờ còn ví dụ này không? Ngày xưa ví dụ rất rõ là ghi giảm Revaluation surplus 300Kx40% đây, mà cô email trao đổi mãi không nghe :). Trong 1 bài tập còn bắt tính Surplus và đáp án là phải giảm phần thuế.

Theo nghiên cứu của cô thì ngoài cách ghi hết vào Surplus thì có thể một số công ty thận trọng hơn thì vẫn tạo DTL trong liability, tùy vào cách nhìn về khả năng có realize được cái use of asset không. Với cả khi sách curri ghi và email chắc như đinh đóng cột là giảm surplus như vậy thì chỉ có mỗi cách suy luận là phải tạo DTL thôi 🙂

Anyway thì vui vì họ đã lắng nghe và thay đổi. Cảm ơn em, cô sẽ bổ sung notes đính chính video theo giáo trình cập nhật, cũng như note về phần tax base cho A/R bên trên để mọi người hiểu rõ hơn

Học viên:Dạ còn cô. họ đã chuyển phần còn lại vào DTL

Giảng viên: Ôi, thế này thì vấn đề vẫn chưa được giải quyết, phần sau vẫn đánh nhau với phần trước rồi em ơi. Cô vừa search xem dân tình bàn tán gì thì tới tận cuối năm ngoái (2019) mọi người vẫn còn đang hoang mang và chưa ai trả lời được: https://www.analystforum.com/t/dtl-charged-directly-to-equity/80407/18

(cô email cho CFA từ 2015). S2000magician là 1 nick rất nổi tiếng và rất giỏi trong forum này, có chữ sponsor nên chắc cũng là 1 giảng viên CFA. Đây là forum nổi tiếng nhất dành cho dân học CFA đấy, các bạn vào đây mà đọc cho giỏi nhé

À cô không để ý, phần sách viết lúc trước em gửi cô tưởng là Curriculum nên vui vì họ đã chịu thay đổi, hóa ra cái em gửi là Schweser. Như vậy túm lại thì Curriculum vẫn vô lý. Schweser thì họ có hợp lý hóa lại nên nghe ổn hơn thôi. Đi thi thì vẫn phải nghe curri. Nhưng phần này controversial thế này thì khả năng là không thi 🙂

Học viên: Dạ e vừa xem kỹ lại thì sách curri vẫn như cũ, vì nếu theo như cô hướng dẫn thì phần upward 300$ sẽ làm tăng asset 300$, tăng DTL 120$ và tăng OCI 180$. Khi e tính theo cách này thì DTL của cuối năm 2016 sẽ là 68. Nhưng theo cách tính của Curri thì chỉ còn 56

Giảng viên:: Cô đã giải thích rồi, đi thi thì làm đúng như curri ở chỗ surplus bị giảm. Phần còn lại thì tạm lờ đi thôi

Đây là 1 trong những email giải thích của CFA trả lời cô năm 2015.

Học viên: Cũng trong ví dụ trên. BV @ 2015@ = 900. Cuối năm revalation lên thành 1200 => 300 này đưa vào surplus (bỏ qua thuế). Như vậy nghĩa là phần đánh giá sẽ dựa trên số Book value phải ko ạ

Học viên: Bởi vì theo mindmap thì phần đưa vào Surplus là phần above historical cost. Mà historical cost theo ví dụ trên là 1000, vậy surplus nên là 200. Em bị lấn cấn chưa hiểu chỗ này

Giảng viên: Em đọc lại ví dụ của phần này nhé. Đó là khi không có depreciation thì em sẽ phải dùng 1K, nhưng do depreciation 100 thì phải trừ phần depreciation ra. Nên trừ 900

Không dùng book value được. Vì lỡ lúc đầu mua 1K, giả sử không có depreciation nhưng có write down 200 xuống thành 800 thì BV là 800, lúc sau giá lên 1200 thì khi tính surplus em phải dùng 1K để tính chứ không được dùng 800

Historical ở đây là ám chỉ giá mua từ ban đầu, và nếu có depreciation thì giá ban đầu đó trừ depreciation, khác BV ở chỗ là BV có thể đã bị adjusted rồi

Học viên: Đây là đáp án e mún tìm đó ạ. Nếu như vậy e nghĩ là chỗ đó mình nên adjust ghi là carring value without any impairment ko ạ. Vì nếu chỉ ghi là historical cost sẽ bị lấn cấn. Vì mình có định nghĩa Historical là giá mua và các chi phí liên quan đến việc mua. còn (Historical cost – depreciation) thì lại thành book value theo định nghĩa

Giảng viên: Đơn giản hóa vấn đề để nắm được bản chất chính đã em ạ, chứ không thể liệt kê hết được tất cả các trường hợp ngóc ngách đâu. Ngay từ đầu mà phức tạp hóa công thức mọi người không hiểu được.

Học viên: Cái phần đó nó gắn với ví dụ về land, là không có depreciation.

còn building là vẫn depre như thường phải ko ạ

Giảng viên: Nếu hạch toán theo fair value thì building cũng không cần depreciation

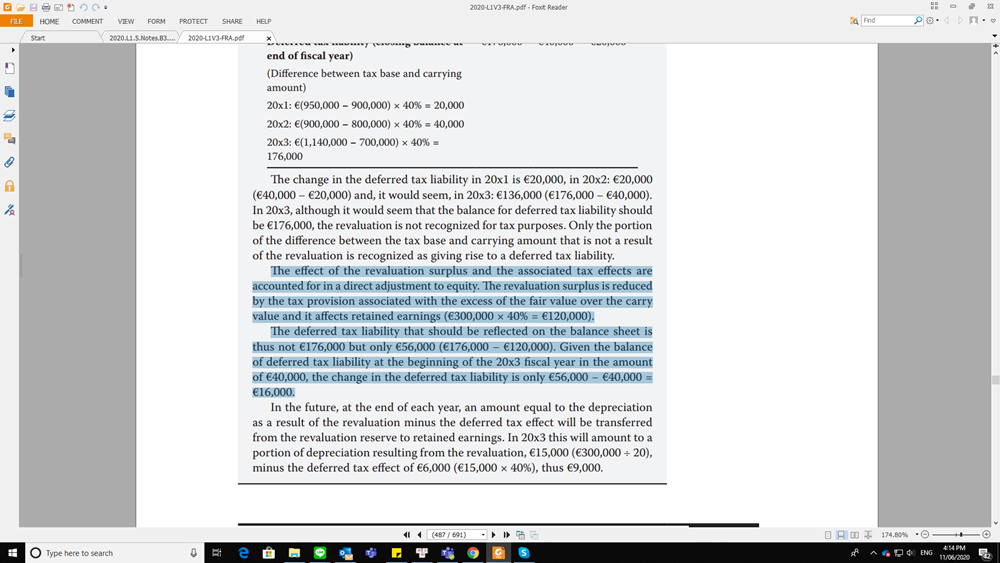

nguyen van: dạ còn cô. họ đã chuyển phần còn lại vào DTL <<< Kết luận này là chưa chuẩn nhé. Đọc kỹ lại ví dụ nhé. Thực ra theo curri thì revaluation không tác động vào DTL. Khi tính ra 176K tax kia là đã trót tính cái revaluation này rồi nên động tác trừ 120K đi là để loại bỏ ra thôi, tuân theo nguyên tắc DTL không đổi.

CFA1.41 11/6/2020

You must be logged in to reply to this topic.