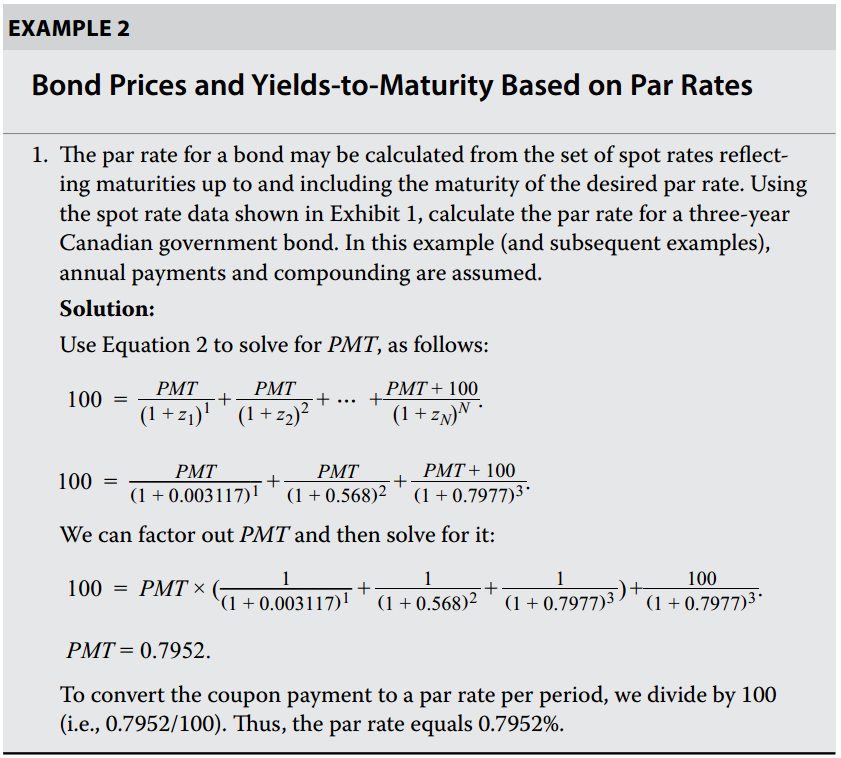

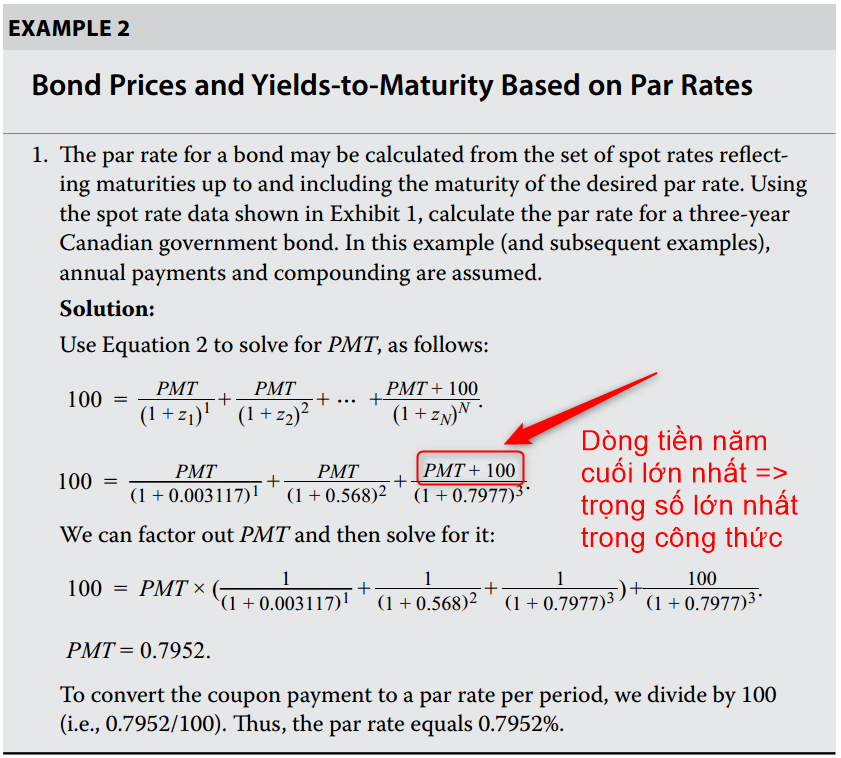

đọc đáp án em vẫn ko hiểu, par rate ở example 2 tính ở đâu, và làm sao tính đc 0.16bps như đáp án

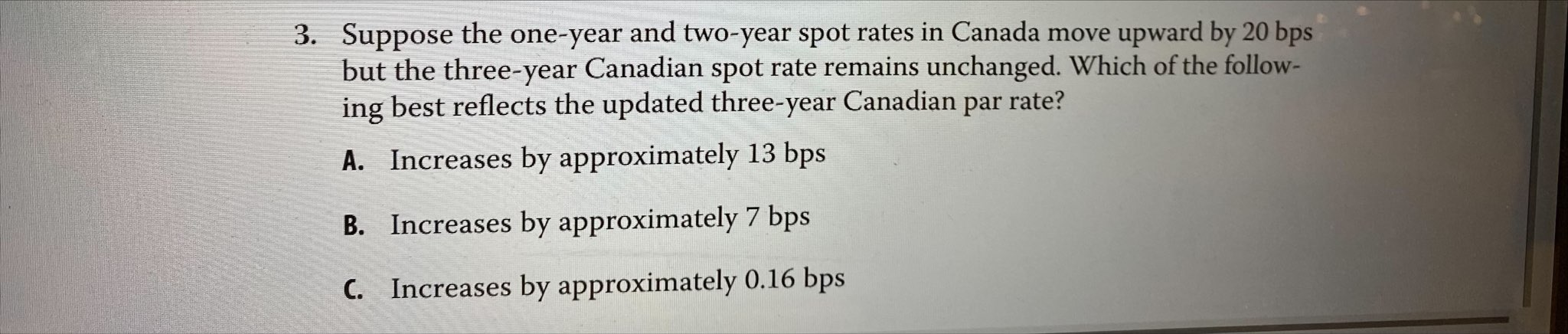

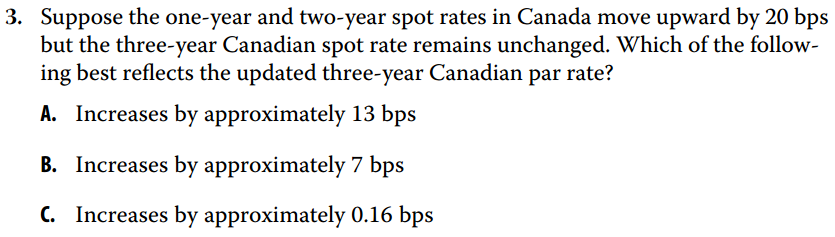

câu 3 của spot par and fw (fixed income) ạ

Trợ giảng:

đối với bài này bạn có thể làm theo 2 cách:

1) Tính toán số học: Sử dụng dữ kiện “the one-year and two-year spot rates in Canada move upward by 20 bps” để thay vào công thức tính như Example 2 để ra kết quả.

2) Suy luận giống như đáp án trong sách. Mặc dù không tính ra số cụ thể nhưng sách suy luận dựa trên đặc điểm par rate sẽ bị ảnh hưởng mạnh nhất bởi spot rate vào năm cuối cùng (the most important

change affecting the three-year par rate is the change in the three-year spot rate).

Lý do là vì dòng tiền năm cuối cùng là lớn nhất (có thêm par) nên par rate (gần giống lãi suất trung bình của spot rate) sẽ nghiêng về giá trị của spot rate ở năm cuối. Như vậy khi spot rate năm 3 ít thay đổi thì par rate cũng sẽ ít thay đổi. Nên trong 3 đáp án thì C là hợp lý nhất.

.