Trang chủ › Forums › CFA® Program Level I › CFA® level I – FIXED INCOME › CFA1.FI: phần FX forward replication

- This topic has 0 replies, 1 voice, and was last updated 12 months ago by

Teaching Assistant.

CFA1.FI: phần FX forward replication

-

Teaching Assistant

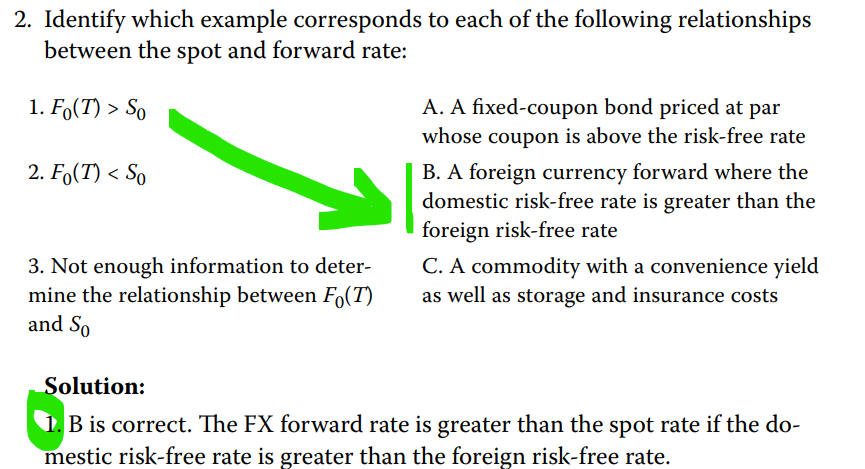

KeymasterHọc viên: cho mình hỏi phần FX forward replication của môn FI. theo video cô thì rp (VND) đại diện cho risk free rate của domestic currency và rf (USD) là đại diện risk free rate của foreign currency phải không ạ? vì mình đọc sách curriculum trang 99 thì hình như có sự ngược lại.

dẫn đến phần giải thích của câu hỏi này nó bị ngược.

Trợ giảng: bạn chụp giúp mình phần bài giảng của cô nhé! Mindmap và Video tương ứng.

bạn viết giúp mình công thức tính Fo(T) từ So nhé!

Học viên:

Video Der 03 đó bạn. Nếu cô lấy vnd/usd thế này có phải là đồng price của cô là domestic , base là foreign? Nếu vậy áp vào câu hỏi trên thì họ giải thích vậy đúng. Nhưng đoạn giải thích trong curriculum họ lại denoted price là foreign, base là domestic.

Công thức thế bày bạn. Vậy nên rd >rf thì Fo(T)<So pk bạn?

Trợ giảng:

theo như mình thấy thì trong clip cô đang lấy ví dụ tỷ giá VND/1$ vì đây là cách niêm yết tỷ giá của Việt Nam (ví dụ 1 USD = 23,500 VND). Nhưng theo như công thức mà cô ghi bên cạnh thì nguyên tắc chung vẫn là R của Price currency ở tử số và R của Base currency ở mẫu số. Công thức mà cô ghi hoàn toàn giống trong Curriculum nhé, bạn có thể đọc thêm để so sánh.

Khi nghĩ đến công thức forward exchange rate thì bạn không nên nghĩ theo hướng domestic/foreign currency nhé, vì rất dễ nhầm lẫn. Cách tốt nhất là quy về Price currency và Base currency thì sẽ đúng trong mọi trường hợp.

Học viên: Nếu theo lý luận trong sách curriculum (pice-foreign-rf, base-domestic-rd), thì câu hỏi này rf<rd tương ứng F0(T)<So. mình vẫn chưa hiểu đoạn này

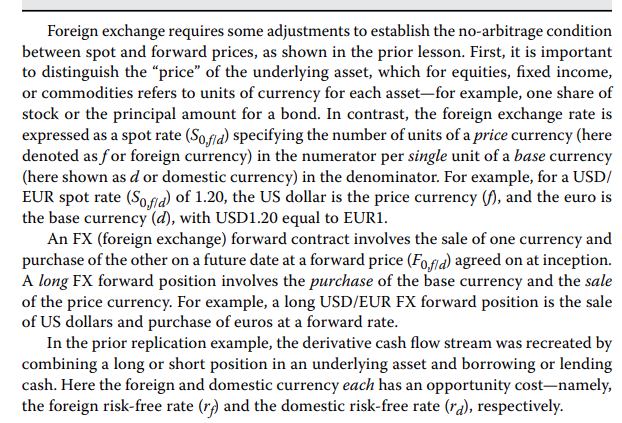

Ảnh 2 => cây này đây bạn. họ đang hỏi về foreign và domestic currency. vì sao đáp án lại ngược lại và F0(T)>S0

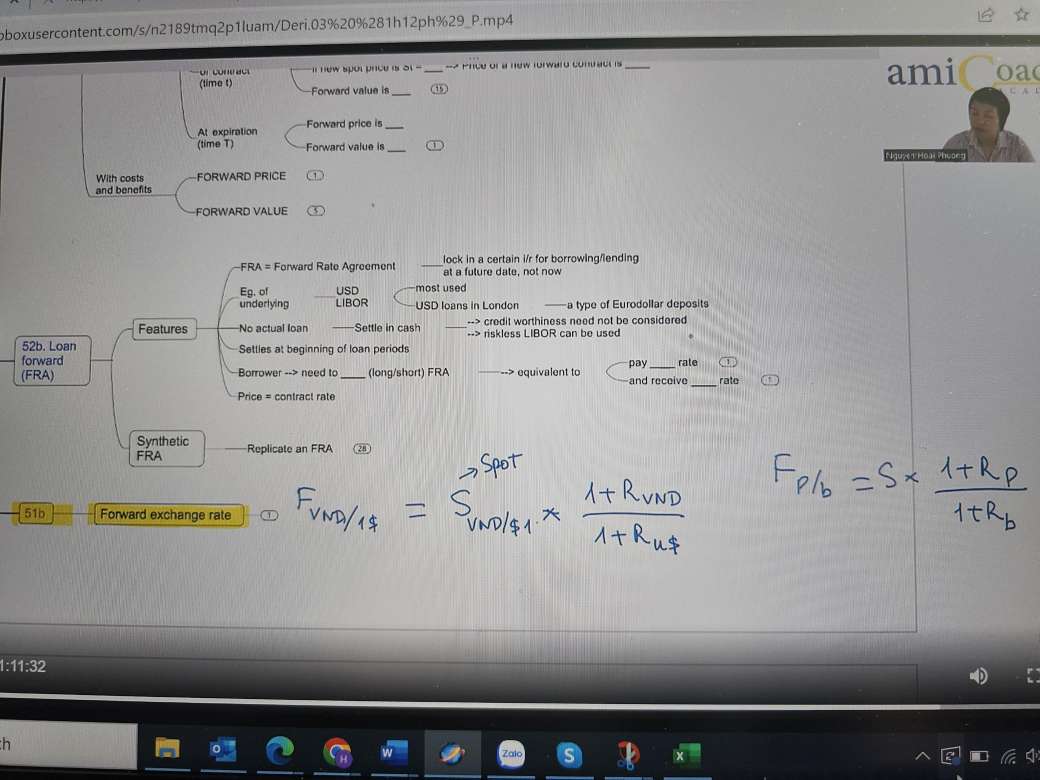

Trợ giảng: ảnh 4 => mình thấy công thức số 1 của bạn chưa chính xác. Bạn kiểm tra lại nhé! Lưu ý xoay hình theo đúng chiều để thầy cô và các bạn đọc chính xác hơn nha.

https://www.dropbox.com/scl/fi/nn7v7jepeiww5msy9n8t0/CFA1.FI51.7.png?rlkey=v75n5gr1vcat7zwvwwqj71rft&dl=0

mình cũng có thắc mắc như bạn đối với câu này, vì theo như Exhibit 9 trong môn Deri – Learning Module 4 – Arbitrage, Replication, and the Cost of Carry in Pricing Derivatives thì F(T) > So khi Rf > Rd. Như vậy là ngược với đáp án.

Đáng tiếc là mình đã tìm trong Curriculum errate nhưng không thấy CFAI sửa lại câu này.

Học viên: mình thấy trên diễn đàn, một số người thảo luận price-domestic, base-foreign (có thể giống hàm ý cô lấy VND/USD làm ví dụ) thì đáp án này sẽ là đúng. https://www.dropbox.com/scl/fi/hhg7jjwsgskrl1f9uo2f3/CFA1.FI51.8.png?rlkey=uds0chl4dd62z4yq3vc9f6ulp&dl=0

Trợ giảng: mình thấy cách giải thích như vậy không hợp lý vì mình có dẫn Exhibit 9 là cùng 1 nguồn trong Curriculum ra để đối chiếu rồi, rõ ràng đang có sự không đồng nhất ở điểm này.

11/12/2023

{kind=link}

{kind=link}

You must be logged in to reply to this topic.