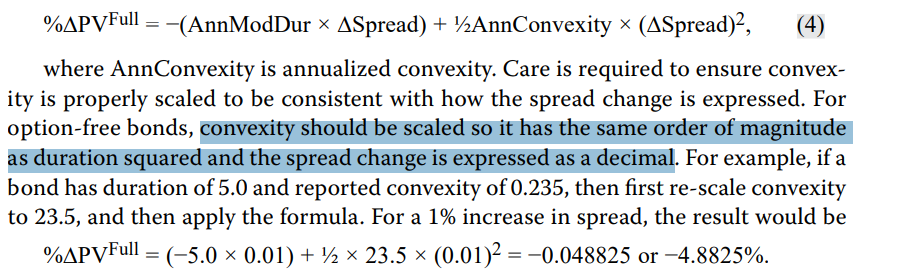

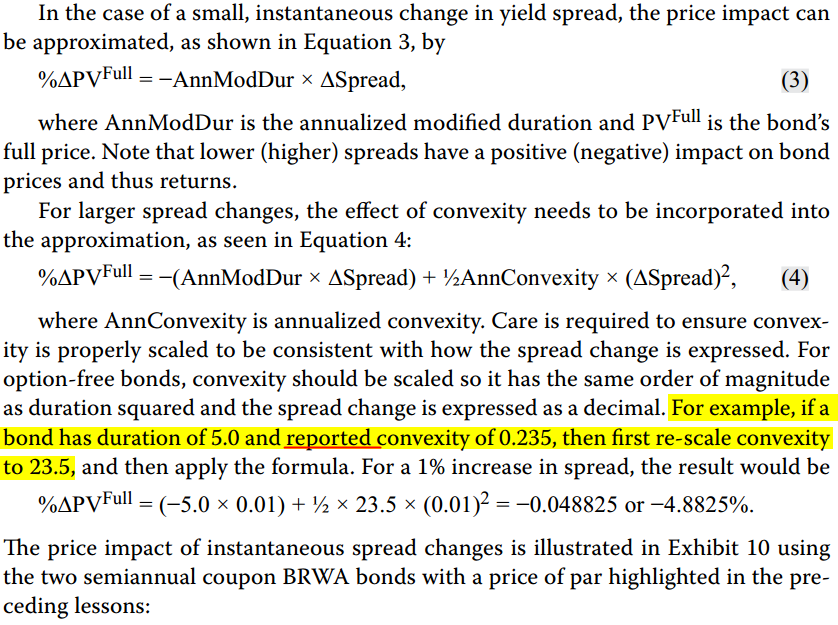

Học viên: cho minh hỏi môn FI phần credit risk (Curriculum), mình chưa hiểu phần convexity ban đầu cho 0.235, nhưng sau phải đổi thành 23.5 khi tính %PVfull dùng spread, trong khi tính %PVfull dùng yeild/curve thì lại k thấy phỉa đổi đoạn này.

Trợ giảng:

mình đã đọc đoạn này trong Curriculum thì thấy mục đích của đoạn “re-scale convexity” là nhằm để nhắc nhở candiate là khi sử dụng công thức tính %deltaPVfull cần lưu ý là Duration và Convexity phải cùng scale (cùng thang đo giá trị). Như trong sách ví dụ thì nếu Duration là 5.0 thì Convexity sẽ là 23.5 chứ không thể là 0.235 được.

Mình nghĩ có thể trong thực tế có 1 số data source cung cấp giá trị của 2 chi tiêu không cùng scale nên sách mới ghi như vậy.

Học viên: mình có đọc thấy đoạn này, tuy nhiên vẫn chưa hiểu cách re-scale thế nào cho đúng. ví dụ họ cho 2.35 thì mình có rescale lại thành 23.5 nữa không?

Trợ giảng: Mình nghĩ còn phụ thuộc vào data source đang cung cấp dữ liệu như nào. Ví dụ nếu source ghi là giá trị của chi tiêu là 1 basis point thì cần chuyển về 0.01%. Ngoài ra đi kèm với 1 giá trị Duration thì Convexity sẽ nằm trong 1 khoảng nhất định (vì convexity được tính từ duration), do đó có thể dựa vào đó để re-scale.

Mình thấy sách không ghi rõ nên những thông tin trên chỉ là suy luận của mình, hi vọng có thể giúp bạn clear hơn.

.