Trang chủ › Forums › CFA® Program Level I › CFA® level I – DERIVATIVES › CFA1.Deri: Investor sử dụng i/r swap. Investor buys equity index futures

- This topic has 0 replies, 1 voice, and was last updated 2 years ago by

Teaching Assistant.

CFA1.Deri: Investor sử dụng i/r swap. Investor buys equity index futures

-

Teaching Assistant

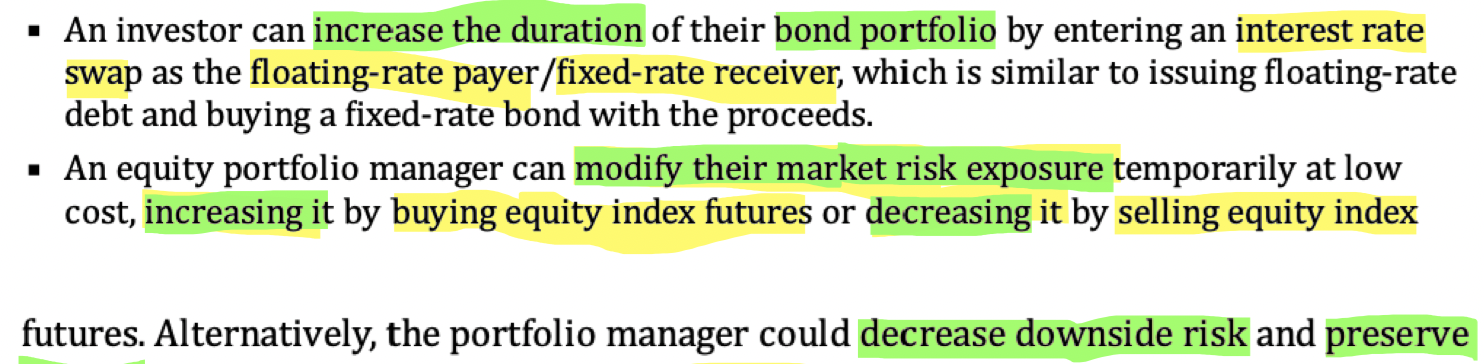

KeymasterHọc viên 1: cô và các bạn cho em hỏi ý này trong môn Derivatives ạ.

Ý thứ 1: em không hiểu vì sao investor sử dụng i/r swap (cụ thể là trả floating-rate và nhận fixed-rate) lại tăng duration của bond portfolio ạ ? nó làm tăng duration như thế nào vậy ạ ?

Ý thứ 2: vì sao investor buys equity index futures lại làm tăng market risk exposure của họ và ngược lại ạ ? Theo em hiểu buying equity index futures là mua equity index trong tương lai với giá xác định ngày hôm nay => nếu trong tương lai Future price > agreed-on price thì buyer gains profit, thì có liên quan gì tới việc làm tăng market risk exposure vậy nhỉ ?

Học viên 2:

2 ý bạn hỏi đều khá khó vì chỉ 1 dòng example này của sách đòi hỏi phải biết các kiến thức khác mà mình thấy nằm ngoài nội dung của Level I.

Mình có tham khảo web và tìm được câu trả lời như sau:

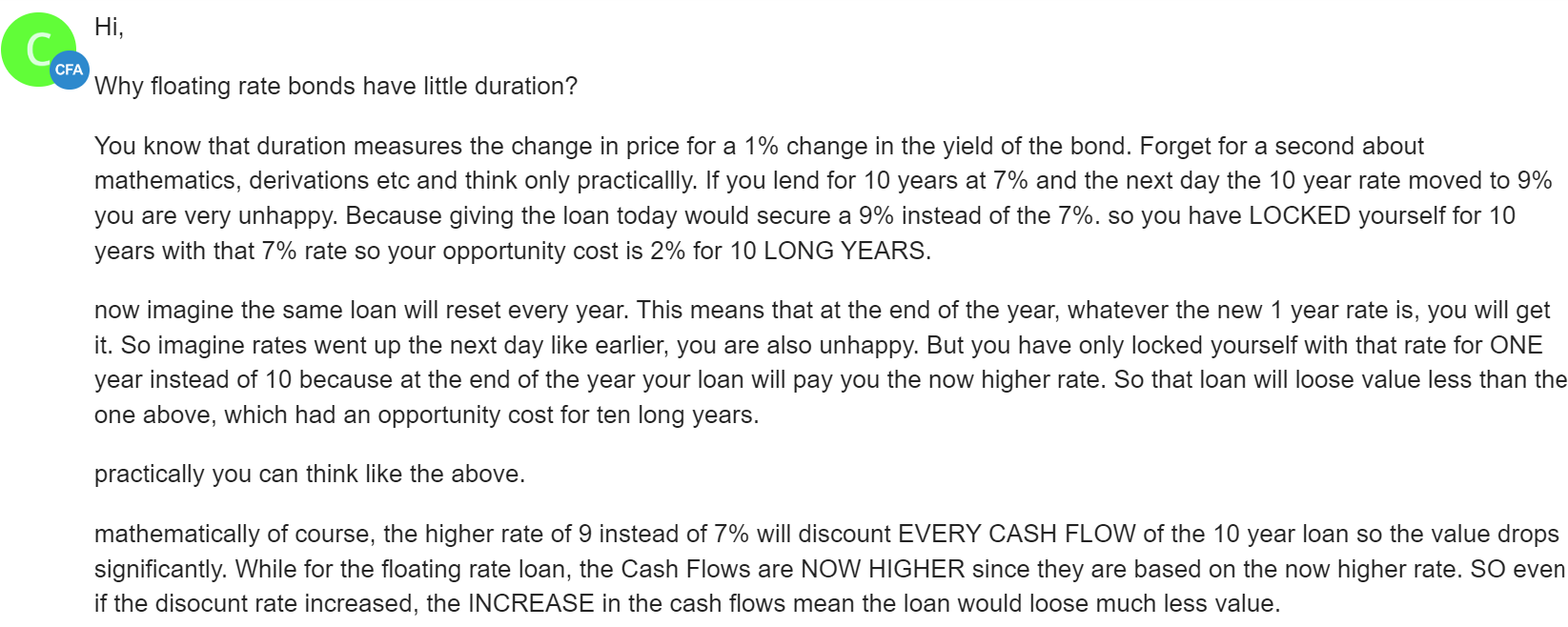

1) Ý thứ 1: Việc Investors enter an interest rate swap as the floating-rate payer/ fixed-rate receiver làm tăng Duration của bond portfolio là vì Floating-rate bond có Duration nhỏ hơn Fixed-rate bond có cùng maturity. Còn lý do vì sao có sự khác biệt này thì bạn tham khảo giải thích trong hình mà mình capture từ AnalystForum: https://www.analystforum.com/t/duration-of-floating-fixed-interest-rate/107761/10

Mình thấy giải thích này khá dễ hiểu vì dễ liên tưởng. Nếu bạn giỏi Quant thì có thể tham khảo thêm bài giải thích mang nặng toán học này: https://www.r-bloggers.com/2021/09/price-and-duration-of-floating-rate-note-using-r/

Nhưng anyway thì mình thấy nội dung này được thảo luận trong Forum của CFA level III nên mình không nghĩ là cần đào sâu để hiểu ngay tại Level I. Ngoài ra đây cũng chỉ là 1 example mà sách đưa ra để dẫn chứng mục đích Investors sử dụng Derivatives nên mình nghĩ không trọng yếu.

2)

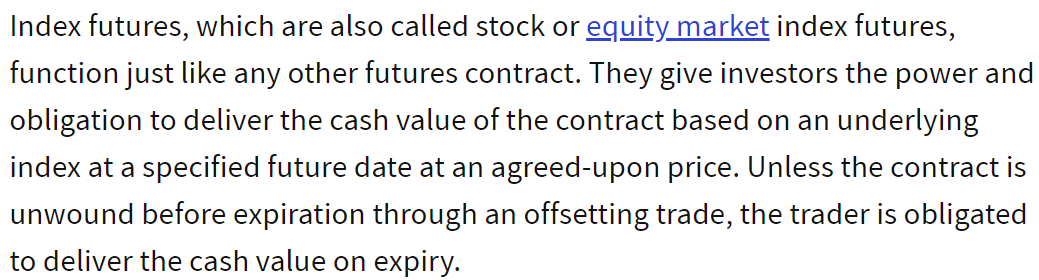

Ý thứ 2: Về equity index futures thì bạn có thể tham khảo thêm bài viết trên Investopoia: https://www.investopedia.com/terms/i/indexfutures.asp

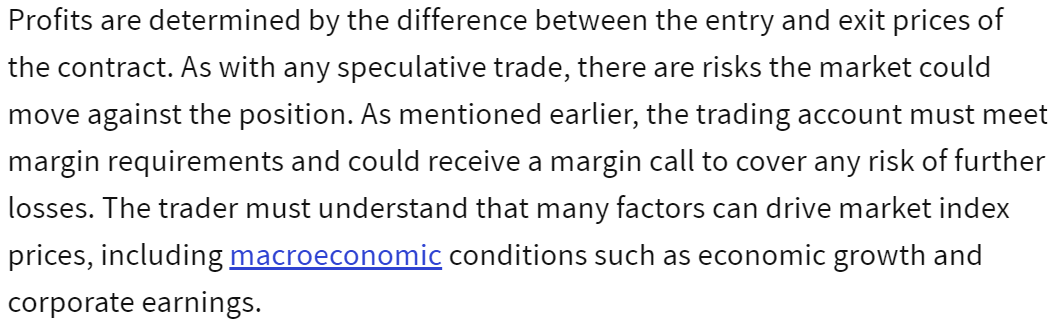

Trong đó có 3 đoạn mình capture liên quan trực tiếp đến ý mà bạn hỏi. Đại ý là khi Portfolio Manager buy equity index futures thì cũng như khi họ mua các futures contract khác, họ sẽ chịu rủi ro loss nếu thị trường trong tương lai đi ngược lại với kỳ vọng của họ. Vì việc thực hiện futures contract là obligation nên PM phải chịu rủi ro khi open position với futures contract.

Trong phần suy luận của bạn mình thấy có sự nhầm lẫn giữa Futures và Option vì bạn chỉ đề cập đến trường hợp PM có profit mà chưa đề cập đến trường hợp loss. Nếu bạn đang bị nhầm như vậy thì chú ý hơn để không bị nhầm nhé.

Ngoài ra ví dụ có ghi là “portfolio manager can modify their market risk exposure temporarily at low cost”, từ “at low cost” theo mình hiểu thì sách đang ám chỉ việc PM sử dụng margin để mua equity index futures nên cũng sẽ chịu thêm rủi ro margin call nếu thị trường đi ngược với kỳ vọng.

Học viên 1: mình đọc các ý này trong sách schweser, không biết có missed kiến thức ở đâu hay có cách giải thích có học rồi mà mình không nắm không nên hỏi lại cho chắc mà có vẻ cũng ko liên quan tới chương trình CFA I lắm thật nên chắc mình cũng ko đào sâu vậy. Cảm ơn bạn đã giải thích nhé

Ở ý thứ 2 sách nói “increasing it”/”decreasing it” có phải ý là “increasing/decreasing market risk exposure” không nhỉ ? vì theo mình thì khi buy hay sell index futures thì đều chịu rủi ro như nhau khi thị trường đi ngược lại với kỳ vọng của họ

nên mình đang ko hiểu việc buy/sell index futures thì có liên quan gì tới việc increasing hay decreasing market risk exposure mà chắc phần này chắc đọc để biết vậy thôi chứ ko đào sâu thêm nữa vậy (laugh)

Học viên 2: mình đọc ý thứ 2 thì cũng hiểu “increasing it”/”decreasing it” là “increasing/decreasing market risk exposure”. Nhưng đoạn “by selling equity index futures” thì mình lại hiểu là PM close out early a position in futures contract (ví dụ bán future contracts cho bên thứ 3) để decreasing market risk exposure, chứ không phải PM là bên short trong futures contract. Tương tự đoạn “by buying equity index futures” thì mình hiểu là PM open a position in futures contract, chứ không nhất thiết PM là bên long trong futures contract.

CFA1.41 2/1/2023

You must be logged in to reply to this topic.