Trang chủ › Forums › CFA® program level II › CFA® level II – EQUITY › forecasting FCFE FCI DR

- This topic has 0 replies, 1 voice, and was last updated 1 year ago by

Teaching Assistant.

forecasting FCFE FCI DR

-

Teaching Assistant

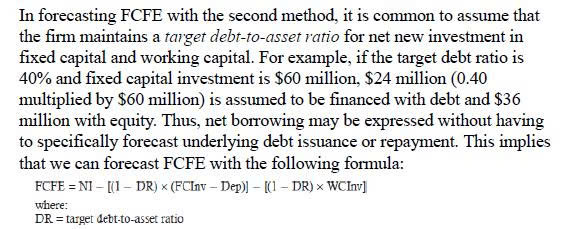

KeymasterHọc viên: cho em hỏi chỗ này với ạ, em lăn tăn chỗ này mãi ạ. Nếu total FCI là 60, financed 40% bởi debt (D/E là 4/6), vậy thì net borrowing là 0.4*FCI chứ sao lại là 0.4*(FCI – depreciation) ạ?

Giảng viên: Phần này cô hay hiểu đơn giản thế này thôi: (1) DR (vd 40%) là phải áp dụng trên phần Asset. Vậy nếu năm nay asset tăng thêm X thì debt phải đi vay thêm 40% của X , mà X ở đây gồm (1) WCInv- là phần TS ngắn hạn tăng lên và (2) phần TS dài hạn tăng lên thì là cái (FCInv – Depr), là kế toán cả thôi, không được phép bỏ Depr, vì bỏ là sai. (2) Cái Depr trên là chi phí khấu hao của năm nay, nó là khấu hao của tài sản cũ và cả tài sản mới mua 60m. Giả sử không có fixed asset cũ nào cho đơn giản, để Depr là hoàn toàn gắn với cái new investment 60m. Giả sử đầu tư 60m này từ đầu năm, tiền đi ra CFI là -60m và vay về +24m. Giả sử tiếp là TS này khấu hao 10 năm thì năm đầu tiên khấu hao 6m, vậy value của TS cuối năm sẽ là 54m, thì balance của debt cuối năm được FORECAST là 40% của 54m (tức là ít hơn 24m) chứ không phải là 40% của 60m. Điều gì đang xảy ra? Đang có 1 giả định ngầm là em đi vay thì khoản vay cũng được amortized, và giả định tốc độ amortizing của khoản debt này đồng tốc với tốc độ depreciation của TS, cũng là giả định hợp lý các bank sử dụng khi người ta cho vay. Đương nhiên banks rất sợ khi TS đảm bảo còn có 54m mà khoản vay vẫn dựa trên nguyên vẹn con số ban đầu 60m phải không? Việc này đồng nghĩa với việc tới cuối năm công ty phải giả bớt nợ 40% của 6m cho bank rồi. Nên debt nó không còn là full +24m như từ đầu năm nữa.

Còn nếu depr gắn với TS cũ, thì khoản nợ liên quan tới TS cũ kia cũng sẽ được forecast là amortize tương ứng, làm nên phần debt repayment ẩn ở đây.

27/5/2025

You must be logged in to reply to this topic.