Trang chủ › Forums › CFA® program level II › CFA® level II – FRA › CFA2.FSA: intercorporate investment

- This topic has 0 replies, 1 voice, and was last updated 1 year ago by

Teaching Assistant.

CFA2.FSA: intercorporate investment

-

Teaching Assistant

KeymasterHọc viên 1: Em thưa cô, Em muốn hỏi về lý thuyết trong môn FRA – intercorporate investment.

- Reclassification of investments in fin assets. Em đọc trong Snotes, thì họ nói rằng reclassify FVOCI securities không được chấp nhận ạ. => Chỉ thể phân loại lại Held-to-maturity securies thành FVOCI và FVPL.

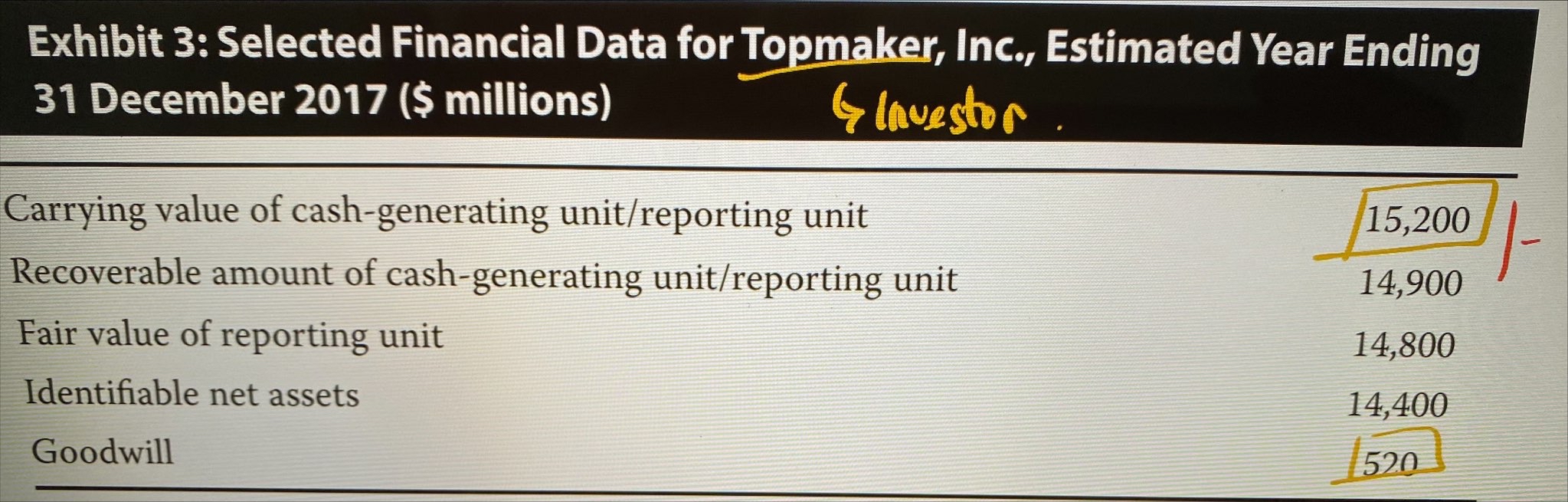

- Impairment of investment in associates. Đối với IFRS, nếu carrying value of reporting unit (including goodwill) > recoverable amount (not fair value of reporting unit as in mindmap). Em nhớ lại level 1, recoverable amount = max(value in use, net realizable value) => recoverable amount > fair value of reporting unit.

Em nhờ cô xác nhận lại phần lý thuyết như trên đã đúng chưa ạ

Học viên 2:

- Về Reclassification of Investment in financial assets: mình đọc trên Schweser (hình số 1 mình gửi) thì đâu có viết “reclassify FVOCI là không được chấp nhận” đâu. Bạn chụp giúp mình phần mà bạn đọc trong sách nhé!

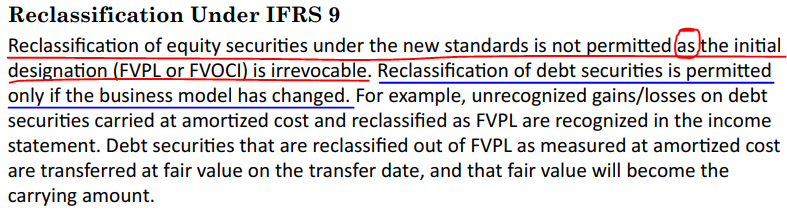

Liên quan đến phần này thì sách có ghi là “Reclassification of equity securities under new standards is not permitted” nhưng trong mindmap và video em không thấy nhắc đến nên cô @Phuong xem giúp em nội dung này ạ.

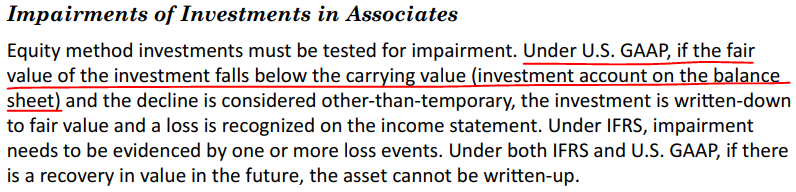

- Về Impairment of investment in associates: theo nguyên văn Schweser (hình số 2 mình gửi) thì impairment sẽ được ghi khi fair value < carrying value (investment account on BS), như vậy là khớp với nội dung cô dạy. Mình không thấy sách nhắc đến recoverable amount như bạn nói, đồng thời công thức recoverable amount mà bạn đưa là công thức áp dụng cho Fixed asset, chứ mình không thấy sách viết cho Investment in associates.

Vì có sự khác biết giữa phần mình đọc và phần bạn đọc nên bạn chụp lại nguyên văn Schweser để cô xem và giải đáp nhé!

Học viên 1:

1. Em thấy nó bảo là reclassification of equity securities under new standards is not permitted as initial designation (FVOCI) is irrevocable. Dẫn đến em đang hiểu như thế ấy.

- Em nhầm ạ. Em đang nói về goodwill impairment chứ ko phải investment in asso.

Như bảng này ở trong curri, thì Recoverable amount > fair value ạ

Học viên 2:

- Về Reclassification of Investment in financial assets: Sau khi đọc kỹ thêm Schweser thì em hiểu như sau:

(a) “Reclassification of equity securities under the new standards is not permitted as the initial designation (FVPL or FVOCI) is irrevocable.” có nghĩa là:

+ Nếu ban đầu đã chọn phương pháp hạch toán là FVPL hoặc FVOCI thì sẽ không được thay đổi

+ Vì lý do FVPL/ FVOCI đã chọn ban đầu là không thể thay đổi, nên với Equity securities (không có maturity nên chỉ áp dụng được FVPL hoặc FVOCI, không áp dụng được HTM) không thể reclassify

=> cô xem giúp em điểm này vì em thấy trong mindmap có nhắc đến reclassification từ AFS -> FVPL. Nếu vậy thì sẽ khác với Schweser viết.

(b) “Reclassification of debt securities is permitted only if the business model has changed.”: sách không nói rõ thế nào là “business model has changed” nên em assume là đối với debt securities thì reclassify chỉ áp dụng cho hạch toán HTM sang FVPL/ FVOCI và ngược lại (example của sách nói rõ về HTM chuyển sang FVPL và ngược lại).

=> Như vậy em vẫn thắc mắc là liệu FVPL và FVOCI có được reclassify qua lại hay không ạ? Cô giải thích giúp em nhé!

Giảng viên:

‘’=> cô xem giúp em điểm này vì em

thấy trong mindmap có nhắc đến reclassification từ AFS -> FVPL. Nếu vậy thì sẽ khác với Schweser viết.’’

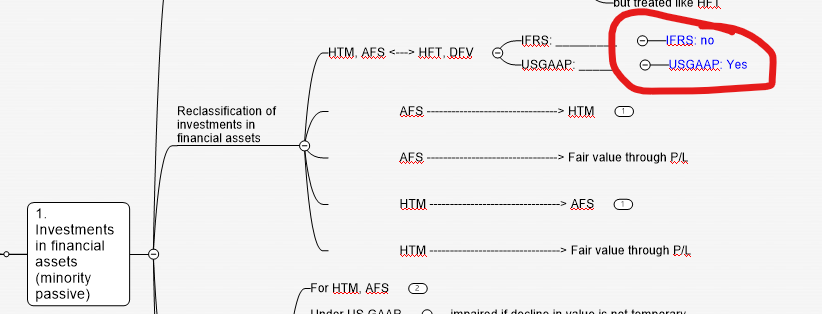

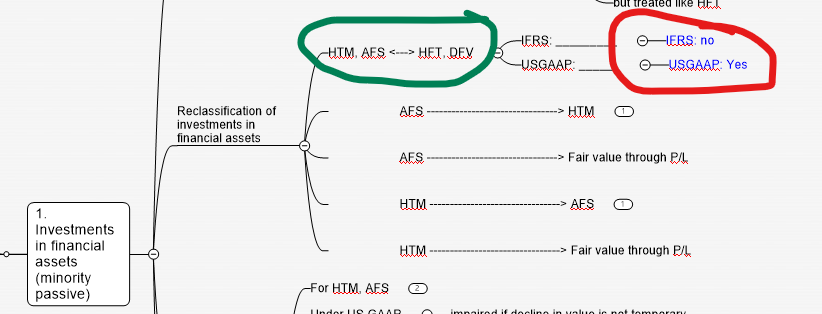

@Học viên 2 Cô không rõ em đang mention tới phần nào trong mindmap (Em chụp lại phần em muốn nói để cô rõ hơn nhé), nhưng trong phần cô khoanh đỏ trong mindmap ở trên thì cô có nói là IFRS generally là không cho phép reclassification (cô nhớ là trong video thì cô note thêm chữ “generally” nữa, còn phần chụp trên kia chỉ là phần note của cô), thì không mâu thuẫn gì với ý trong sách mà em chụp, vì nếu cô không nói gì khác thì chỗ này bao gồm cả Equity và Debt (thường thì nếu đúng cho cả debt và equity thì cô không chia nhánh debt/equity thêm nữa). Còn các trường hợp reclassify ở phía dưới trong mindmap là minh họa cho những lúc mà được phép (đặc biệt là USGAAP trước đây) thì reclassify kiểu gì thôi. Còn có được hay không thì phải xem ở ý khoanh đỏ, mà ý khoanh đỏ cũng chỉ là nhìn chung thôi, cũng chưa chắc đã đủ, vì thường thì luật nói chung hay chuẩn mực kế toán nói riêng mỗi mục nó sẽ có rất nhiều mục nhỏ a,b,c… không thể liệt kê hết ra được.

@Học viên 1 cũng vậy nhé. Em muốn hỏi gì phần nào thì chụp screenshot lại giúp cô phần trong sách hoặc mindmap hoặc video, rồi có giải thích gì thì giải thích, vì việc các bạn mới học hiểu sai là thường tình, xong cứ dịch theo ý của mình xong cô cũng không biết ở đâu mà lần tìm.

“ => Như vậy em vẫn thắc mắc là liệu FVPL và FVOCI có được reclassify qua lại hay không ạ? Cô giải thích giúp em nhé!”

Phần mindmap cô chụp ở trên có cover câu hỏi này của em không? Nhóm bên trái của mũi tên ở chỗ cô khoanh xanh (nhìn hình dưới đây) là có AFS hay FVOCI, còn bên tay phải có HFT tức là FVTPL đó.

“ (b) “Reclassification of debt securities is permitted only if the business model has changed.”: sách không nói rõ thế nào là “business model has changed” nên em assume là đối với debt securities thì reclassify chỉ áp dụng cho hạch toán HTM sang FVPL/ FVOCI và ngược lại (example của sách nói rõ về HTM chuyển sang FVPL và ngược lại). “

Liên hệ tốt đấy em. Cần những liên hệ thế này để hiểu bài sâu hơn (like)

. Nhưng đúng như bạn @Học viên 2 nói, phần này ở level 2 nội dung khá là khác. Nó là impairment of goodwill của một cái fixed asset là khoản đầu tư vào công ty khác (cực kỳ đặc thù, vì đầu tư vào công ty khác đã đặc thù rồi mà goodwill lại còn đặc thù hơn nữa) còn phần ở level 1 là impairment of fixed asset (đơn giản dễ hiểu hơn nhiều, dù cũng đã khó nhăn 🙂

Học viên 1: vâng ạ. Em cảm ơn cô và anh @Học viên 2 đã giải thích ạ

Học viên 2: vâng, em đọc lại mindmap và xem lại video thì đã hiểu phần này rồi ạ, em cảm ơn cô ạ

You must be logged in to reply to this topic.