Học viên: cô ơi cho em hỏi thăm 1 bài tập trên web CFA, môn Quan, phần Time Series.

Câu hỏi và đáp án em đã hiểu không có thắc mắc gì cả.

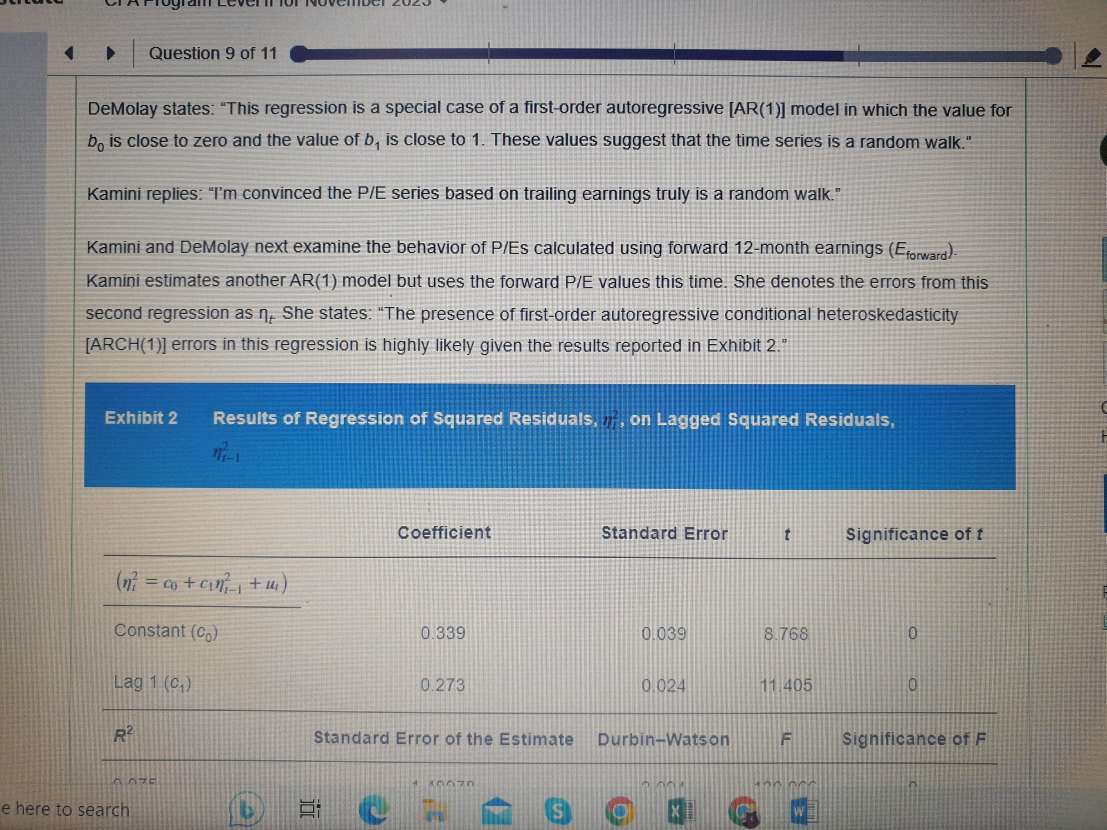

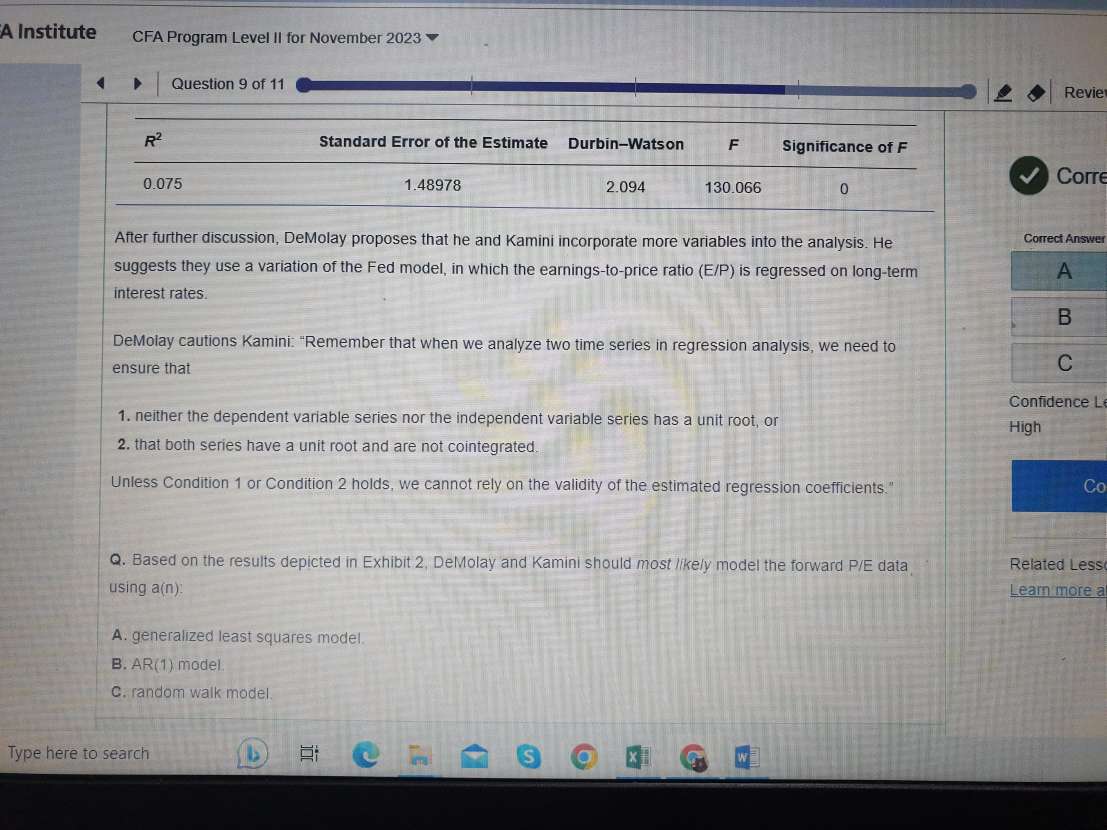

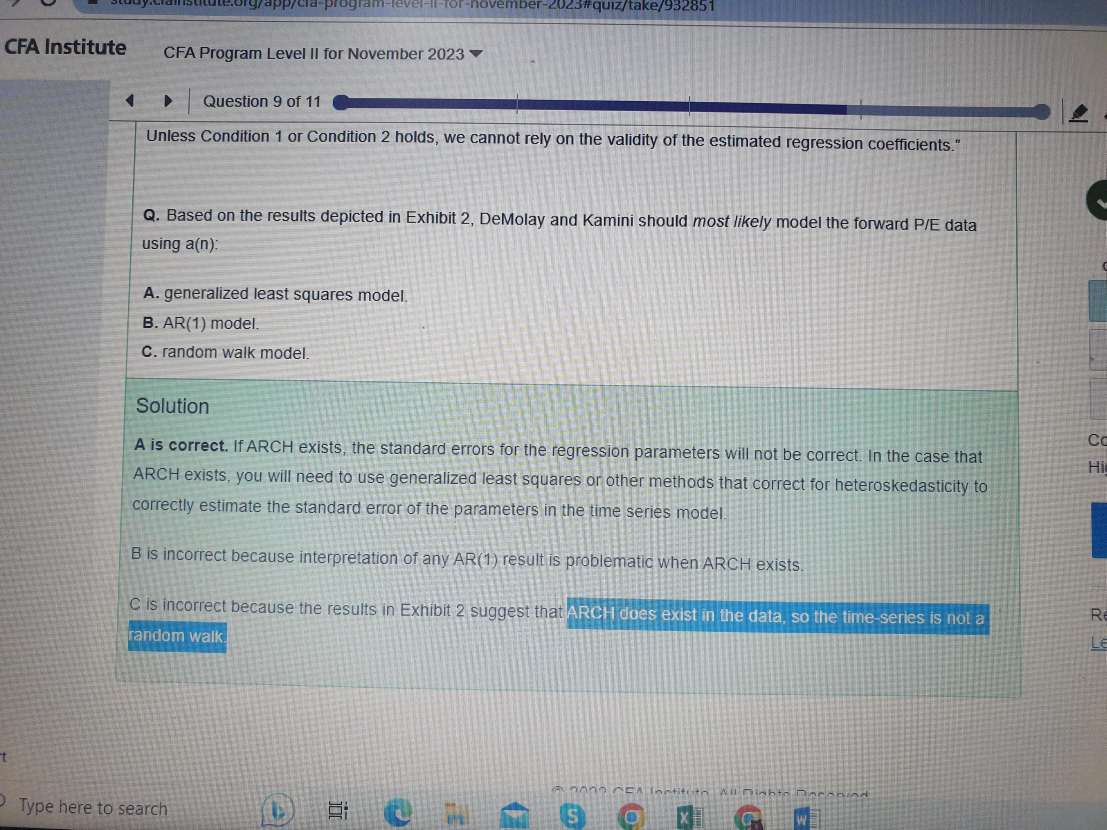

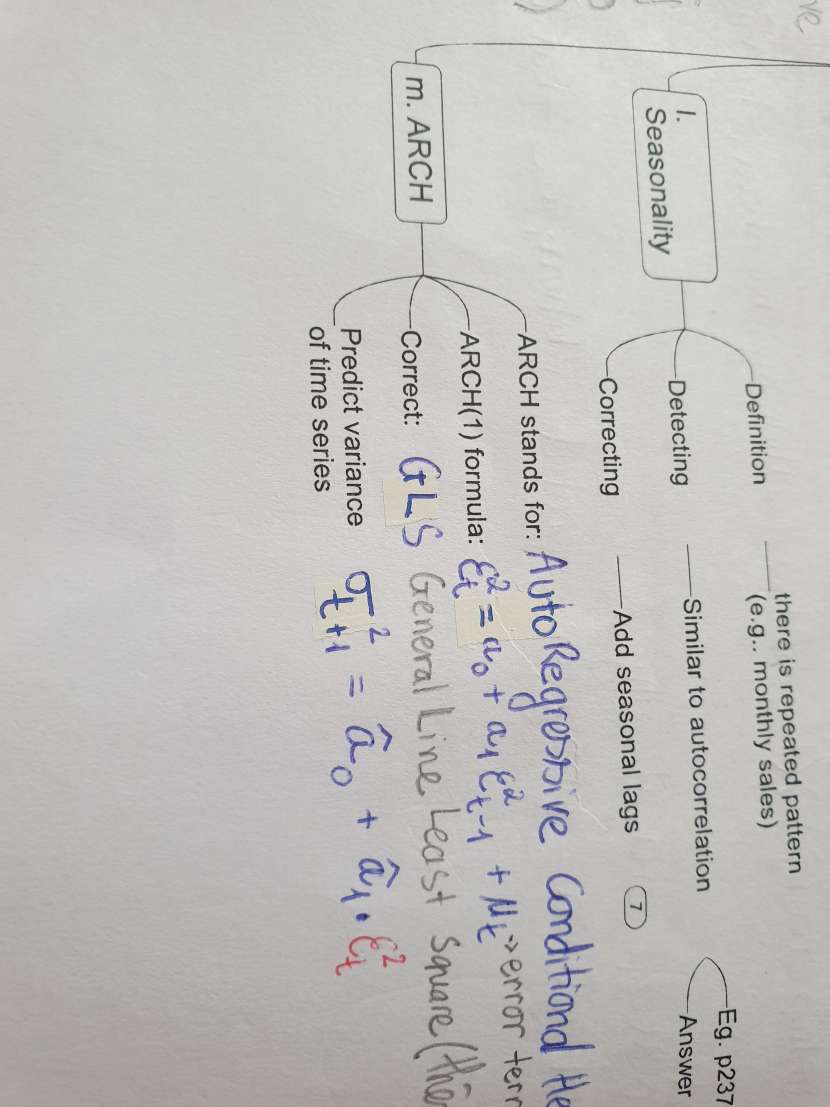

Nhưng diễn giải trong câu C họ có ghi là: mô hình bị bệnh ARCH thì sẽ không bị random walk, em không hiểu tại sao lại suy ra được như vậy, nhờ cô giải thích thêm giúp em nhé, em cảm ơn ạ

Giảng viên: Nhắc lại giúp cô random walk là như thế nào và ARCH là như thế nào với nhé.

Dạ bệnh ARCH là vừa bị auto regressive vừa bị conditional hectero

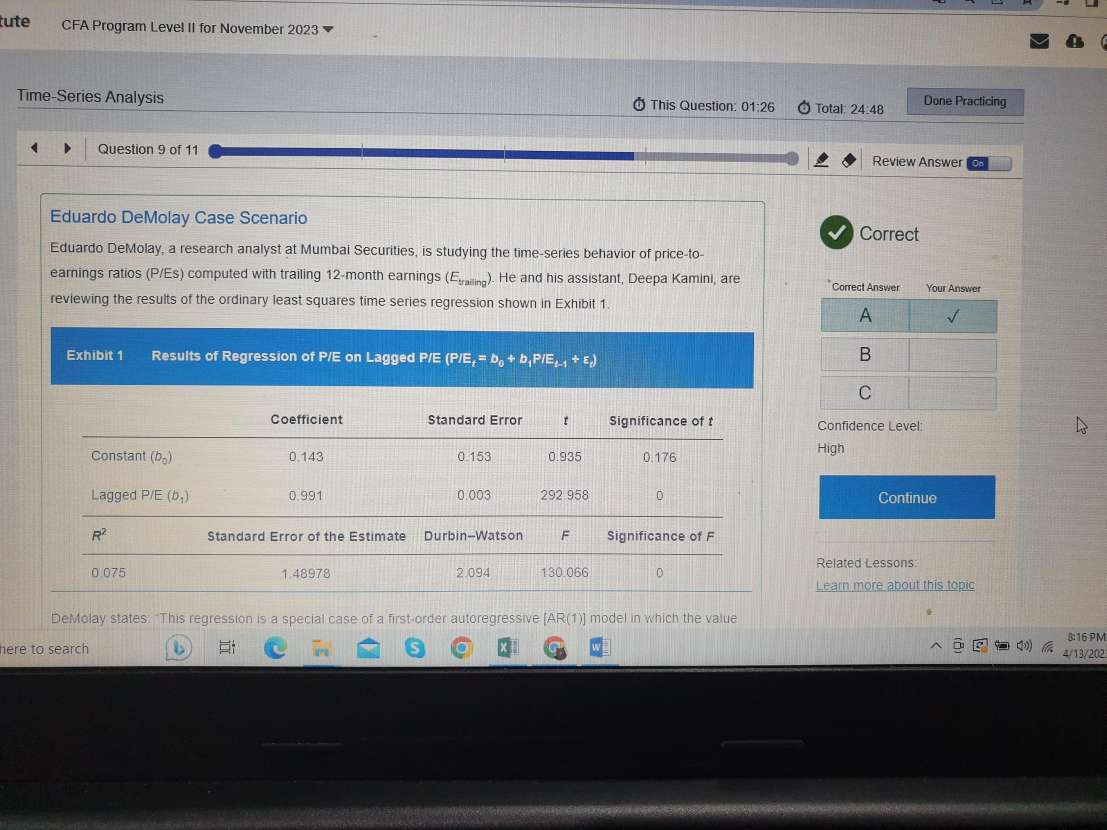

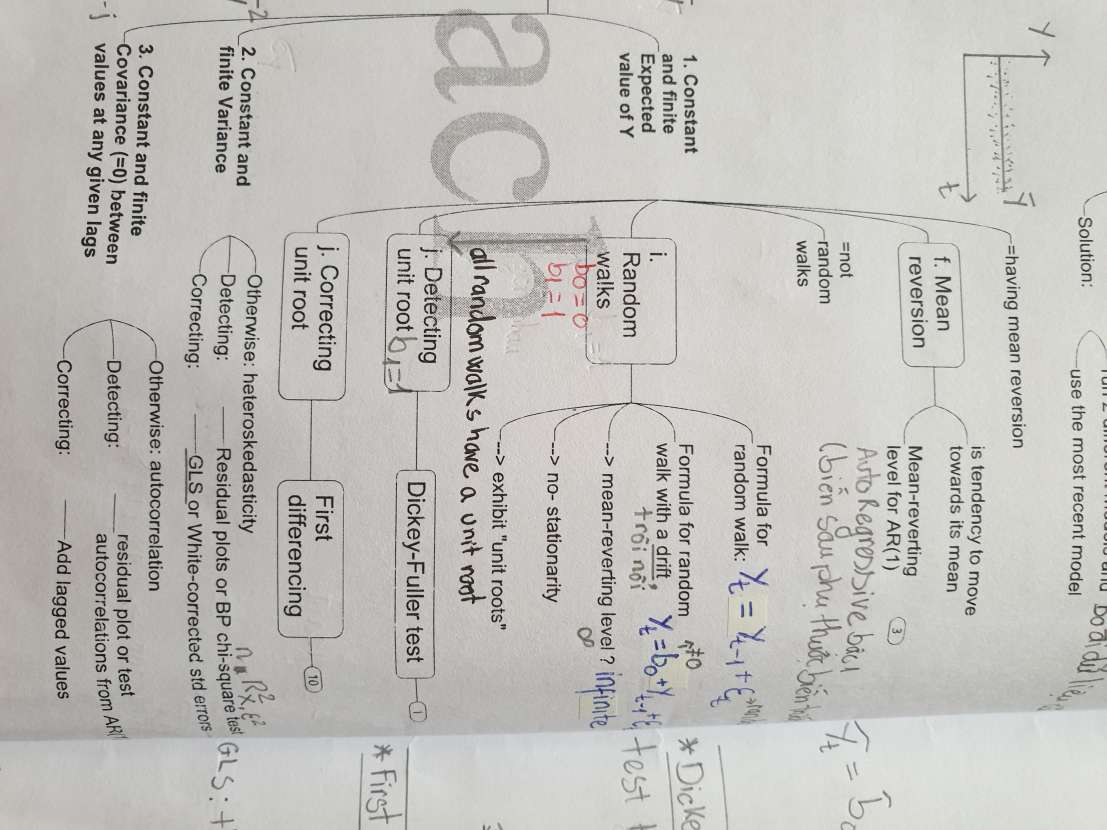

Còn Random walk là mô hình AR(1) có b0=0, b1=1 ạ

Giảng viên: RW có stationary không và vì sao?

Học viên: Dạ RW thì không stationary vì bước đi ngẫu nhiên phải k ạ

Giảng viên: Ừ, RW không stationary, nhưng là vì mean của nó = a/(1-b) không finite vì b=1.

Mấy cái này là để ôn tập nhanh lại thôi.

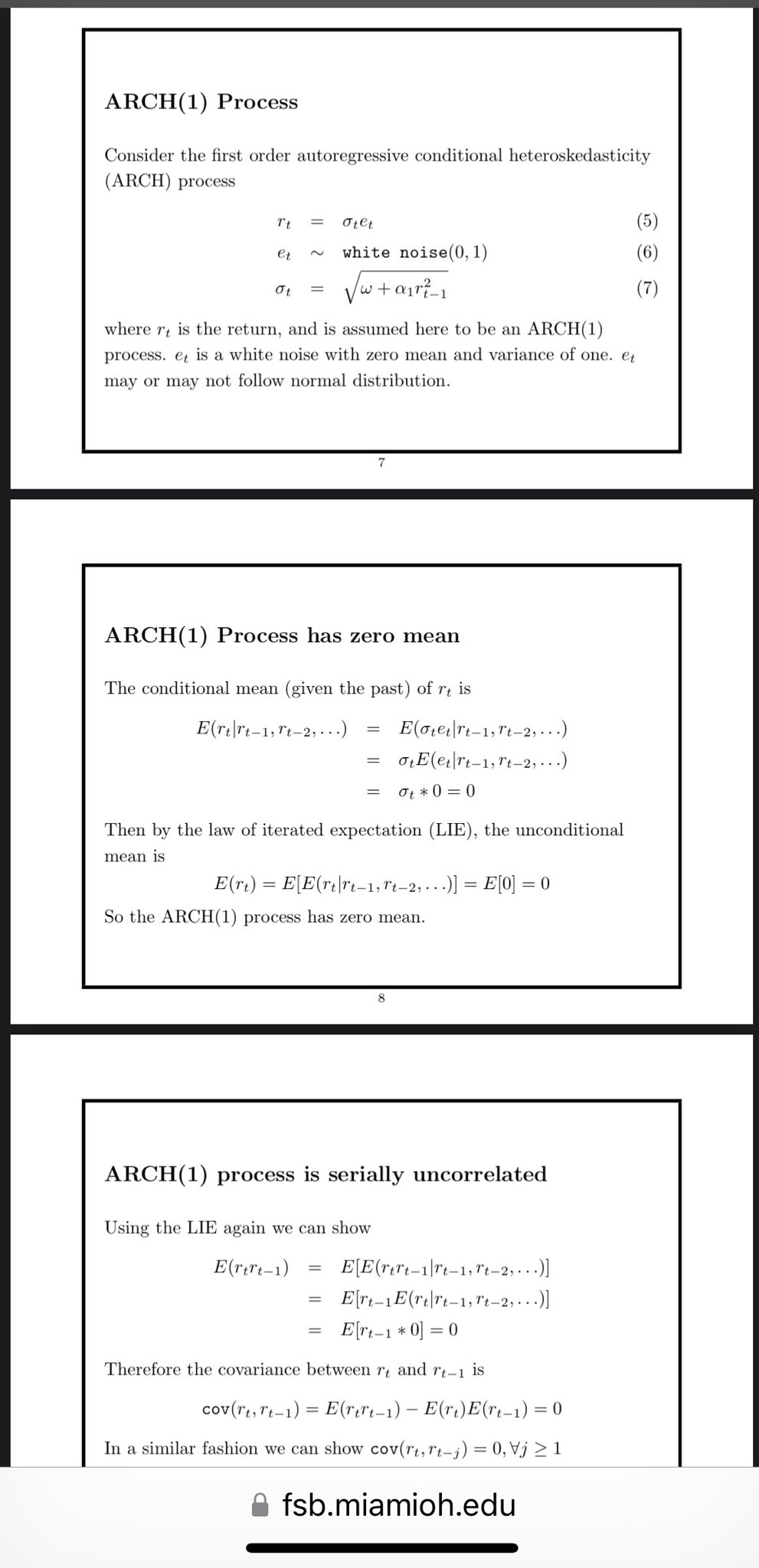

Còn để trả lời câu hỏi của em thì có lẽ sách chưa dạy: ARCH(1) thực ra có mean=0 và có thể stationary, mình có thể đọc thêm ở đây (nên ARCH(1) thì không thể RW):

.

{kind=link}