Trang chủ › Forums › CFA® program level III › CFA® level III – FIXED INCOME › CFA3.FI: rolldown return, same yield curve, unchanged yield curve

- This topic has 0 replies, 1 voice, and was last updated 2 years ago by

Teaching Assistant.

CFA3.FI: rolldown return, same yield curve, unchanged yield curve

-

Teaching Assistant

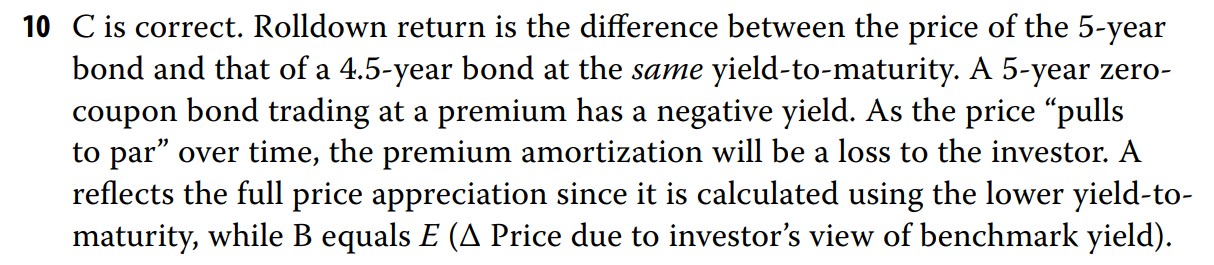

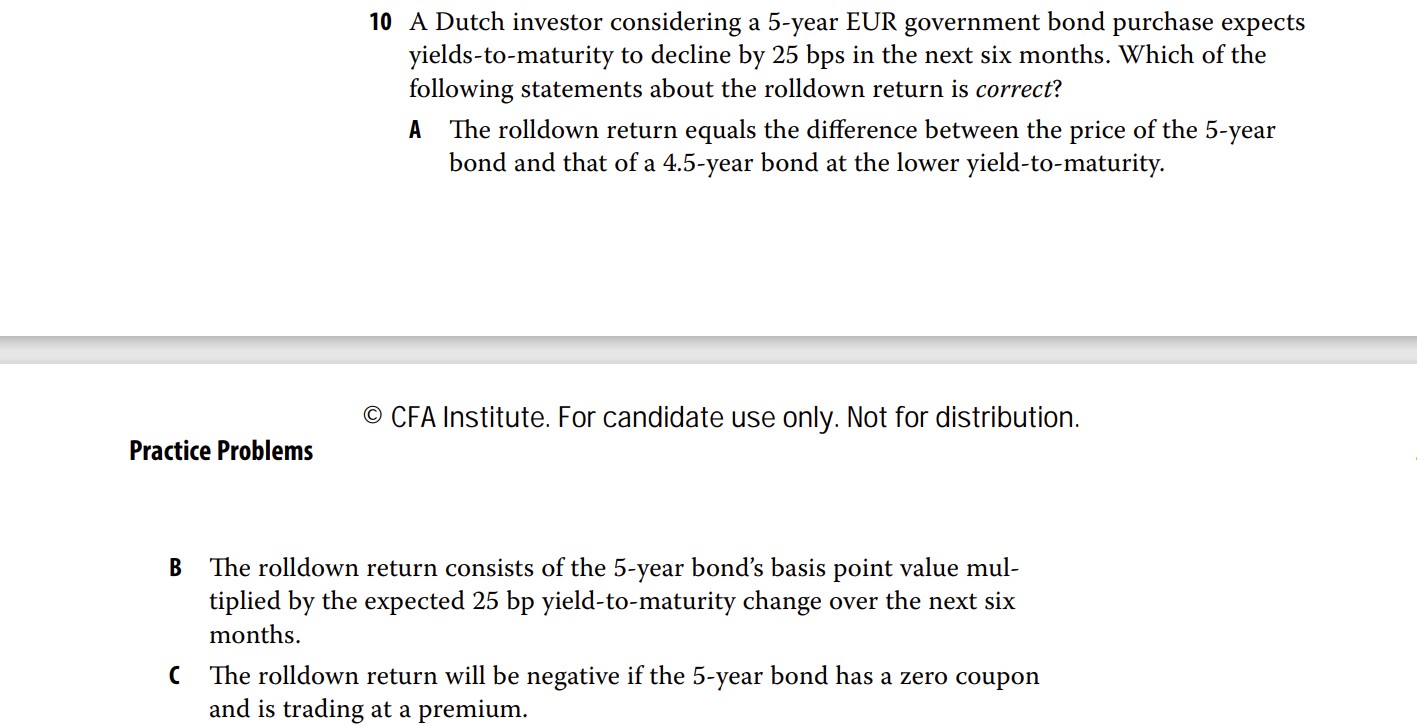

KeymasterHọc viên 1: cho em hỏi câu 10 trong curri reading 13 môn fixed income với ạ. Câu này solution trong sách bảo câu A là sai vì “Rolldown return is the difference between the price of the 5-year bond and that of a 4.5-year bond at the same yield-to-maturity”. Nhưng theo em hiểu thì khi maturity từ 5y xuống 4.5y thì cái YTM phải giảm theo chứ không thể same được. Em nghĩ đáng lẽ phải là same yield curve thì mới hợp lý?

Học viên 2:

mình đọc trên web thì có 1 số bạn rep sau, mình thấy cx hợp lý, b coi nhé

Học viên 1: mình cảm ơn bạn nhé (y)

mình mới tính thử một vài ví dụ thì thấy cũng hiểu hiểu ý của CFA.

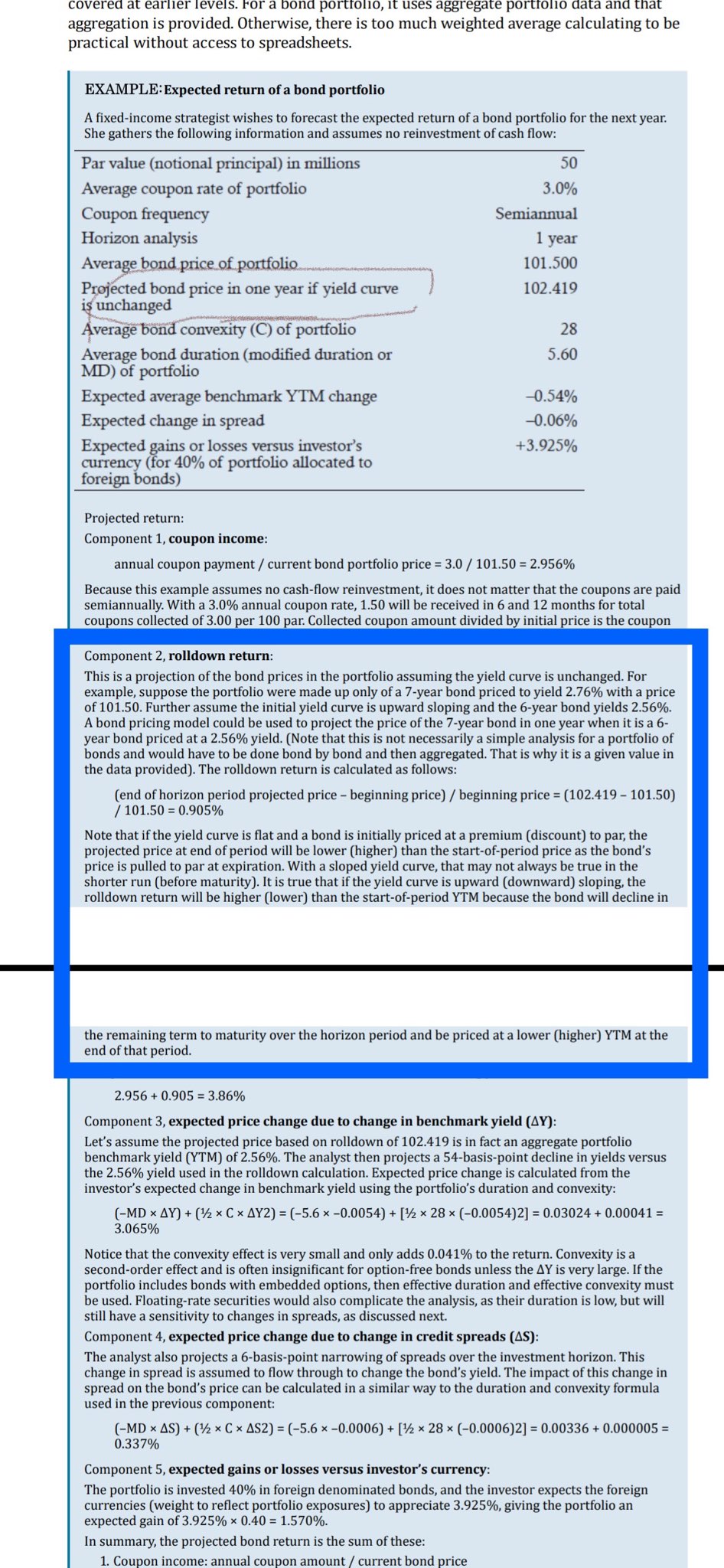

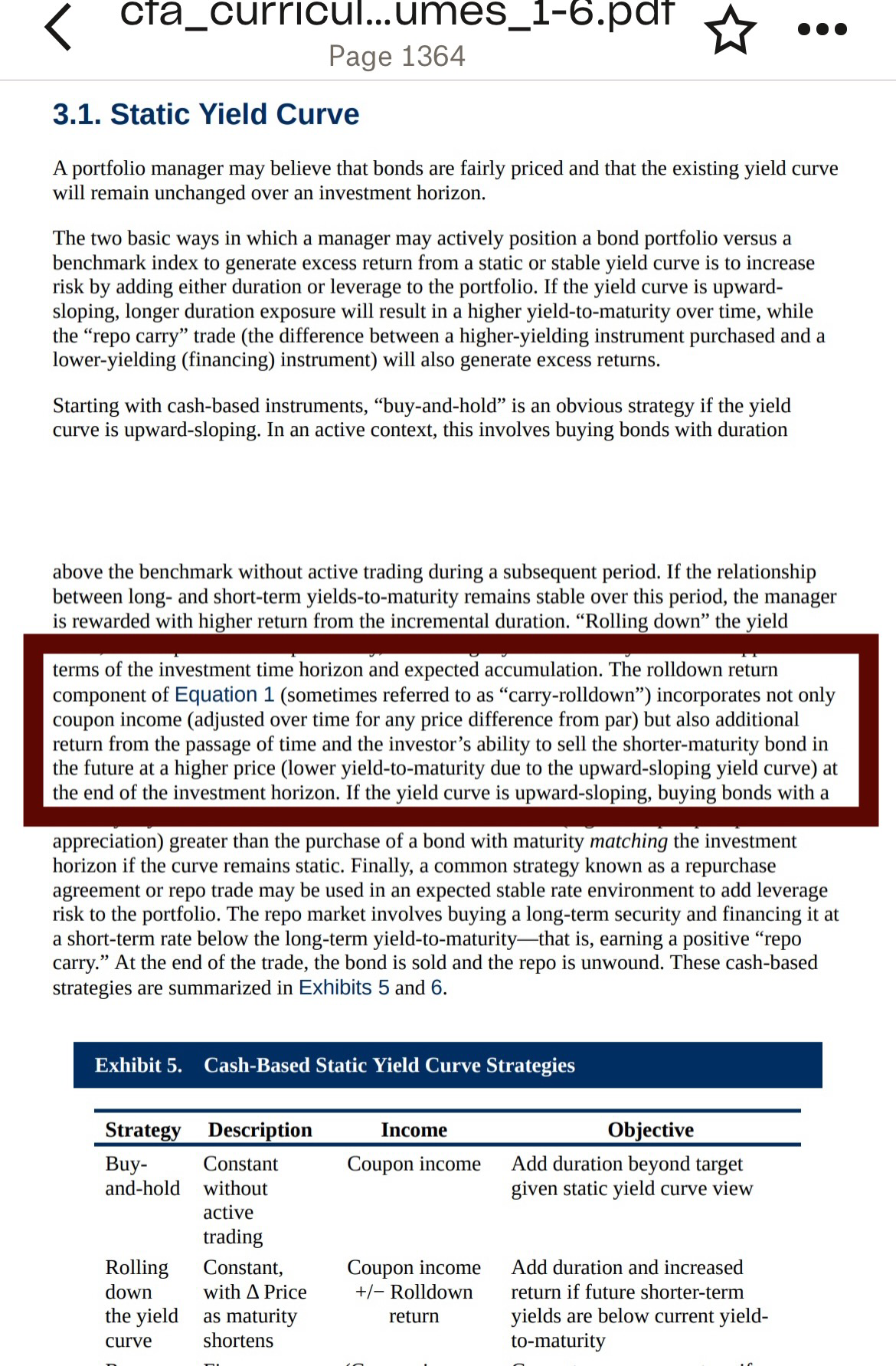

Giảng viên: Sách 2024 hả em? Vì cho tới năm nay (2022-2023 giống nhau) thì cô thấy vẫn là same yield curve chứ không phải same yield, và nếu yc không flat thì không thể same yield được. Ví dụ sau trong Schweser ví dụ rất rõ yield thay đổi:

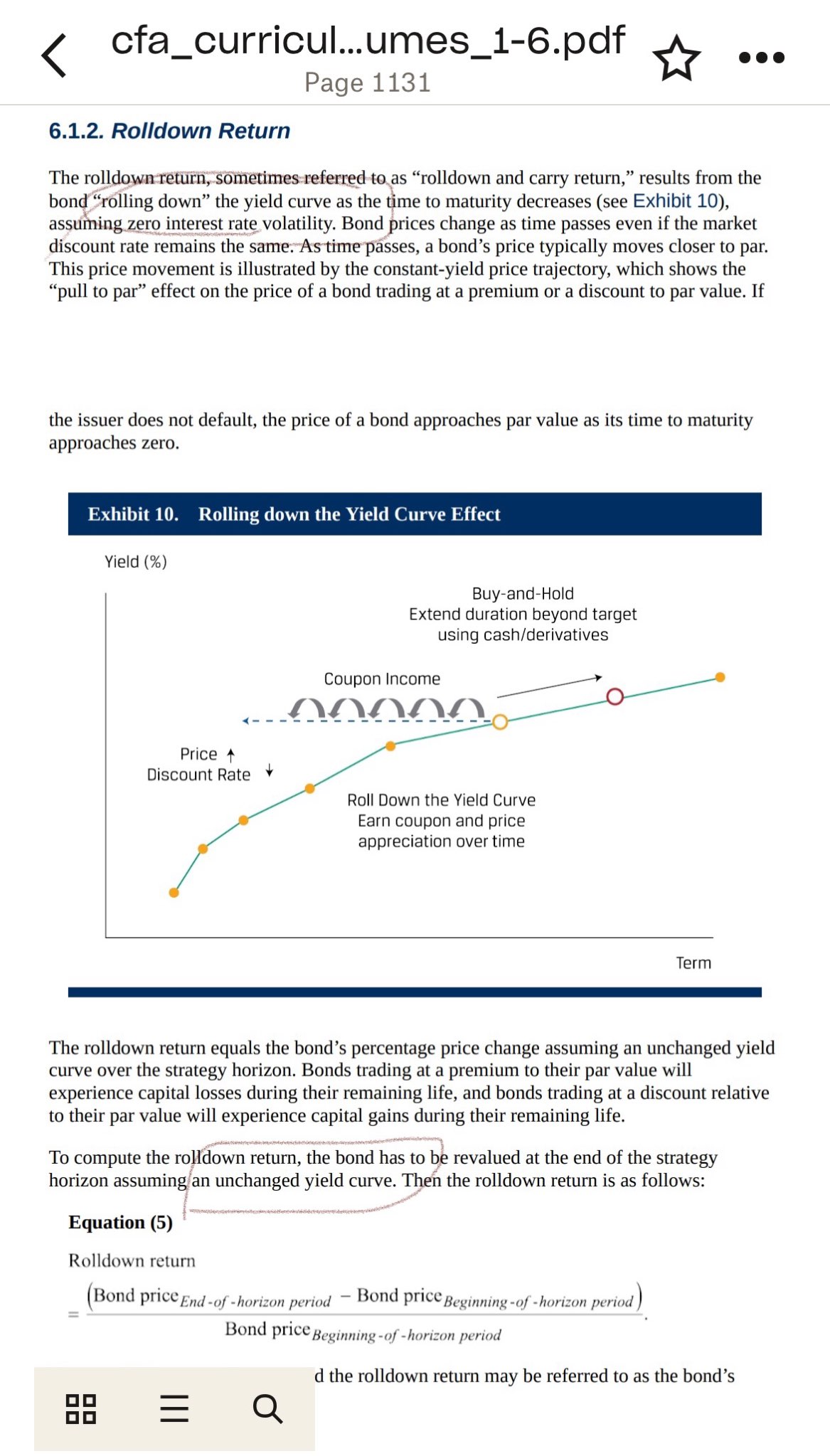

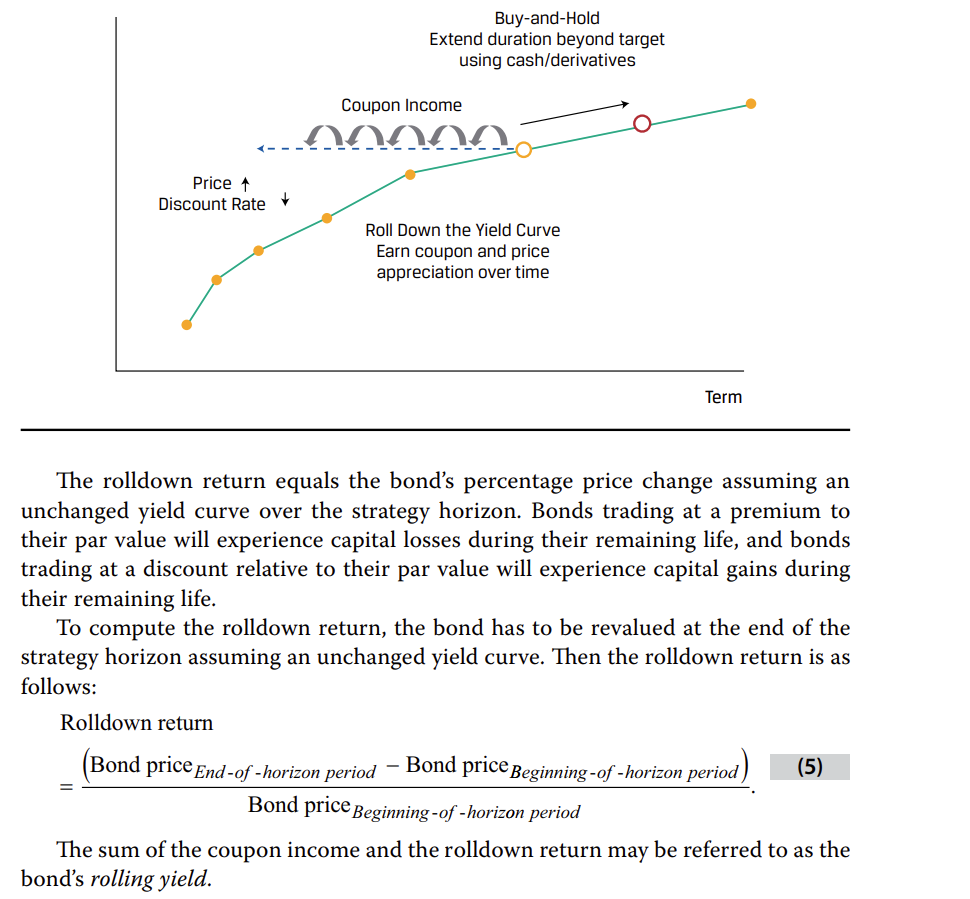

Phần cô khoanh ở hình trên trong curri reading 11 cũng là same yield curve.

Còn phần trên trong reading 13 curri cũng mention là rolling down yield (errata sửa “rolldown return” trong hình trên thành “rolling down yield) có thể gồm khả năng bán bond ở lower yield due to upward curve.

Ví dụ trong curri thì tránh nói cụ thể, chỉ nói price ở đầu và cuối thôi.

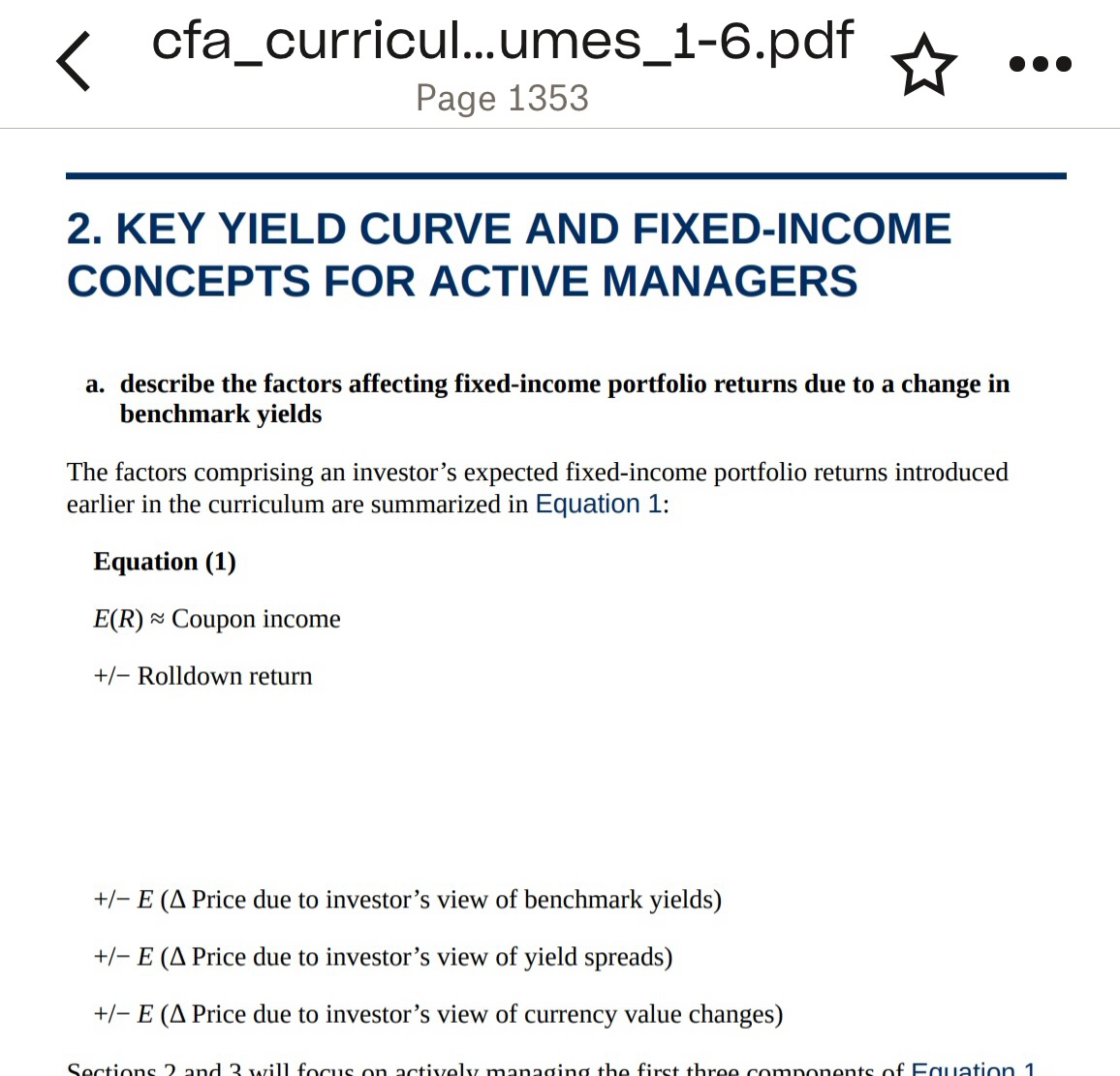

Equation 1 đề cập trong ý khoanh đỏ đây.

Như vậy tới 2023 thì trong sách rolldown return vẫn đc hiểu là same yield curve (ko phải same yield), còn thành phần tiếp theo trong công thức return là “change do yield curve change”, nên không bị trùng lặp. Nếu có sự thay đổi như lý luận bạn học viên 2 quote từ trên chat forum thì thành phần thứ 3 này cũng sẽ phải đổi theo. Nhưng đây sẽ là sự thay đổi lớn. Các em thử đọc kỹ lại curri xem nhé. Check các points cô vừa post. Nếu curri chưa thay đổi thì có khả năng là câu hỏi đó bị lỗi. Thì nguyên tắc khi có sự đánh nhau giữa lý thuyết và bài tập là mình phải theo lý thuyết thôi.

Học viên 1: Em đang dùng curri 2023 ạ. Em đọc lại trong curri thì họ cũng nói là “unchanged yield curve”. Nhưng mà theo quote từ chat forum của bạn Học viên 2 thì em hiểu ý của CFA theo hướng là YTM như kiểu 1 proxy cho cái yield curve. Vì YTM là discount rate để PV của bond’s cashflows sẽ bằng bond price hiện tại. Nên là giá trị của YTM cũng sẽ phụ thuộc vào yield curve, nếu giữ cùng YTM có thể imply ra là unchanged yield curve. Vì câu hỏi trong curri là kiểu câu hỏi lý thuyết chứ không phải tính toán nên chắc họ cố tình tricky một chút. Em không biết hiểu như vậy có hợp lý không ạ?

Em gửi cô ảnh em chụp từ curri 2023 ạ

Giảng viên: “nếu giữ cùng YTM có thể imply ra là unchanged yield curve” => Cái này thì cô không đồng quan điểm. Ai cũng hiểu unchanged yield curve thì YTM sẽ luôn thay đổi cuối kỳ so với đầu kỳ, trừ khi curve đó flat thôi.

Tuy không hiểu sao cô không tìm thấy câu hỏi em chụp trong bản curri của cô nhưng túm lại là nếu curriculum cô và em đọc là giống nhau, thì nên chốt lại là có sự không nhất quán giữa lý thuyết và câu hỏi, thì mình luôn phải hy sinh 1 thứ, thì đó sẽ là câu hỏi sai, và phải theo lý thuyết.

Em check lại curri của em, phần cô chụp trong reading 13, phần khoanh hình chữ nhật đỏ, nếu vẫn đúng như vậy, thì sẽ thấy rất rõ ràng ý tứ của khái niệm ROLLDOWN YIELD, là gồm cả phần thay đổi về thời gian (5yrs thành 4.5yrs) lẫn phần thay đổi do yield trượt xuống trên đường yield curve (họ đã ví dụ YC upward và unchanged).

Nếu là giữ nguyên yield to maturity thì người phát minh ra cái công thức kia sẽ phải định nghĩa rõ ràng ngay từ đầu, chứ không có lý gì mà muốn giữ yield lại phải đi phát biểu thành giữ yield curve cả, vì nó mang ý nghĩ khác hẳn. Và nếu là giữ yield thì tên gọi người ta cũng sẽ đặt khác, kiểu như “return due to the passage of time” chứ không ai muốn gọi là ROLLDOWN yield, y xì như khái niệm roll down the yield curve quá kinh điển, luôn là sự trượt từ maturity này xuống maturity kia. Và không chỉ tên gọi mà trong giải thích cũng phải rõ ràng là chỉ có tác động của changed maturity thôi. Người làm công thức không thể thiếu sự cẩn trọng tối thiểu đó được.

Cho nên trừ khi curriculum mới, có sự thay đổi (vì cô cũng chứng kiến nhiều sự thay đổi trọng yếu qua nhiều năm rồi nên cũng không loại trừ trường hợp thế giới tài chính hiện vẫn dùng dằng, tranh cãi chỗ này chưa có hồi kết, nên giáo trình viết lúc thế này lúc thế kia, và đổi người viết sách là có thể đổi khái niệm), còn không thì cô sẽ vẫn nghiêng theo hướng đáp án đó bị lỗi (nếu cô nhớ không nhầm thì A vẫn sai do không phải lúc nào yield curve cũng upward, nhưng không phải là do cái giải thích đó- là phải là unchanged yield to maturity).

Cho tới khi có thêm thông tin gì khác thì cô thấy 3 hình cô chụp từ Schweser và Curri vẫn outweigh phần đáp án trong câu hỏi em gửi. Còn giải thích trên web thì cũng chỉ là giải thích dựa hơi, để giúp 1 thứ make sense, mà thứ đó chưa chắc đã đúng, nên cũng không có trọng lượng mấy.

Học viên 1: Em hiểu rồi ạ. Em cảm ơn cô và các bạn ạ

2/7/2023

-

This topic was modified 2 years ago by

-

This topic was modified 2 years ago by

You must be logged in to reply to this topic.