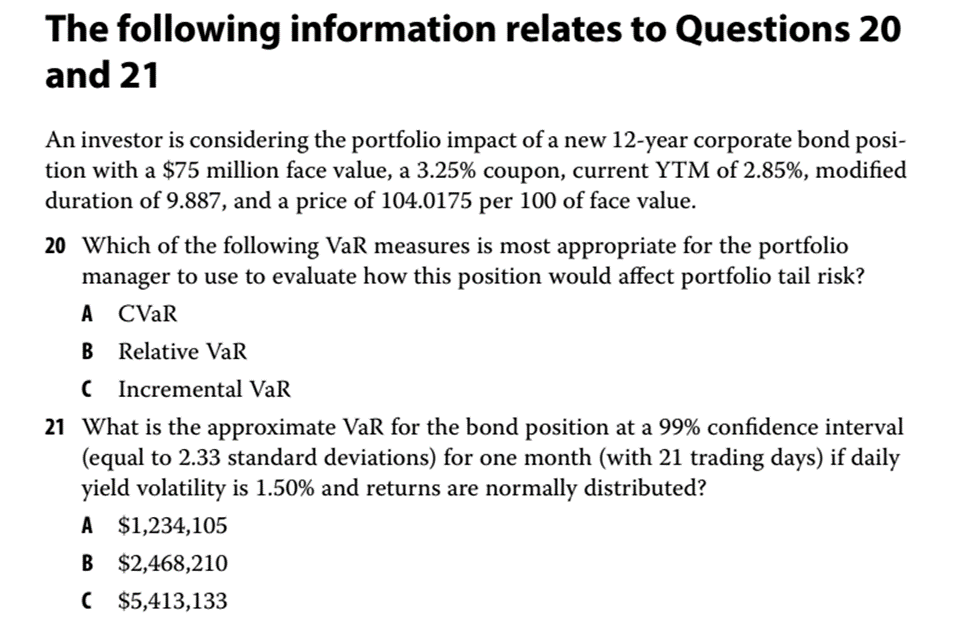

Học viên: Cô cho em hỏi về Môn Fixed income – Reading 14 – Câu 21 trong Curriculum ạ. Dạng bài VaR

Em có 2 thắc mắc: 1/ Đáp án đang sai. Thực tế: 16bps ≠ 1.50% × 2.33 standard deviations × √21

Ngoài ra, đáp án trong Curriculum khác so với đáp án một bài tương tự trong SchewerNotes

2 bài giống nhau. Nhưng bài 1 thì bỏ qua YTM. Còn bài 2 thì có nhân YTM trước khi nhân 2.33

Nhờ cô hướng dẫn giúp em dạng bài này ạ.

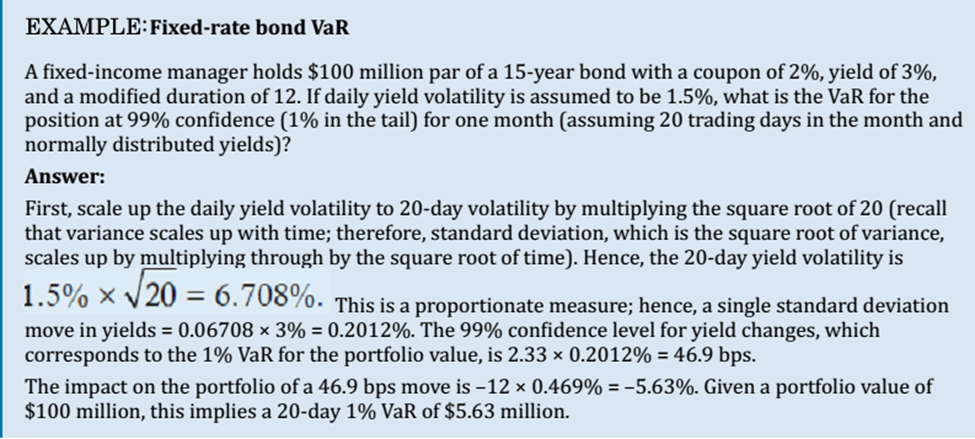

Giảng viên: Cô nhân thử cũng ra 16, không biết em tính ra bao nhiêu?

Câu hỏi này rất thú vị và cô cũng chưa nghĩ tới.

“Yield volatility” được hiểu theo 2 cách khác nhau trong 2 lời giải:

Curriculum: là sigma của yields, ví dụ 10%, 11%…

Schweser: là sigma của changes in yield hay delta yields. (y sau – y trước)/ y trước, ví dụ (11-10)/10=1%.

Bình thường tính VaR thì cô vẫn hay nghĩ đơn giản kiểu curriculum thôi, nhưng nếu đúng định nghĩa chuyên nghiệp của yield volatility thì lại phải hiểu như Schweser.

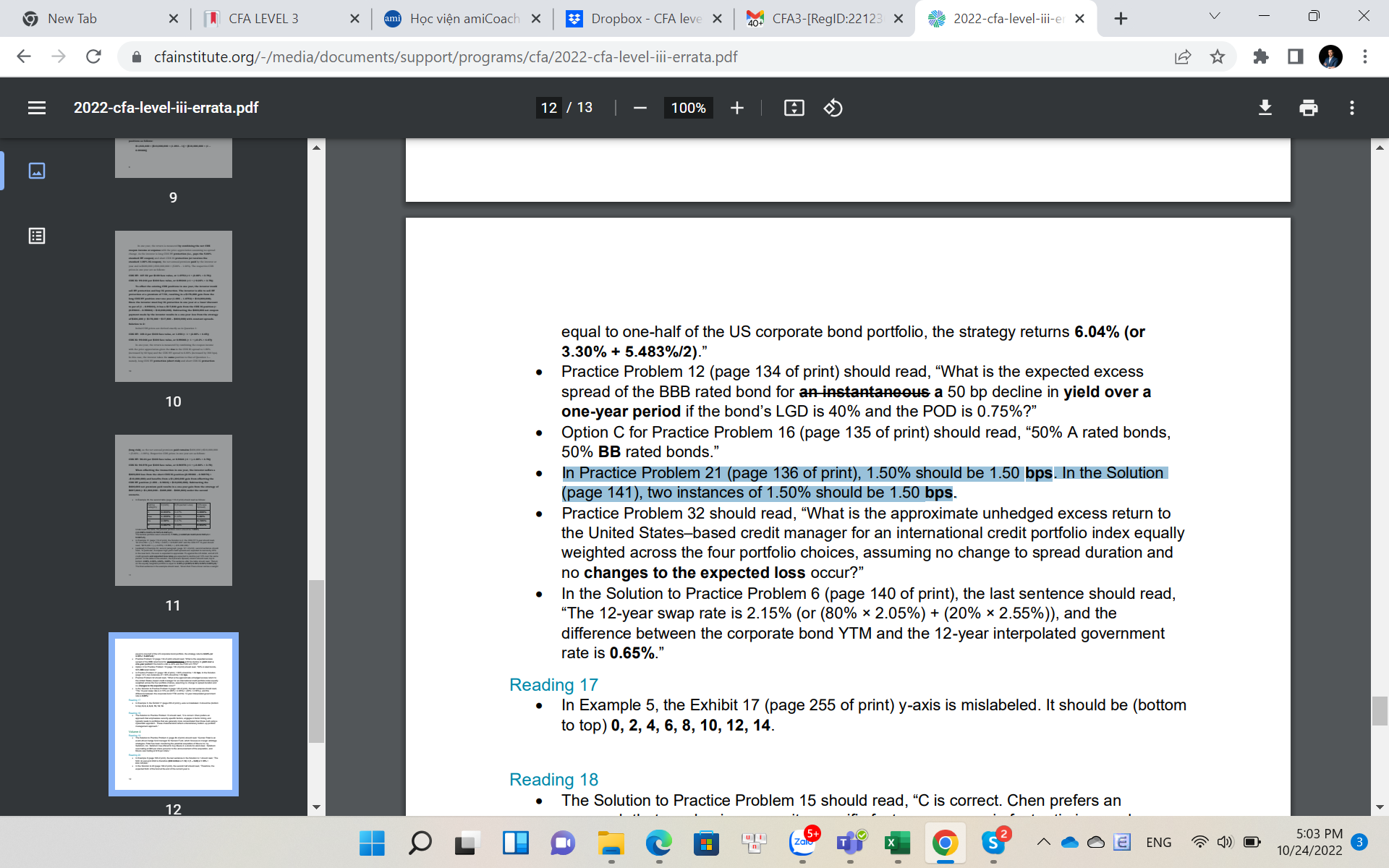

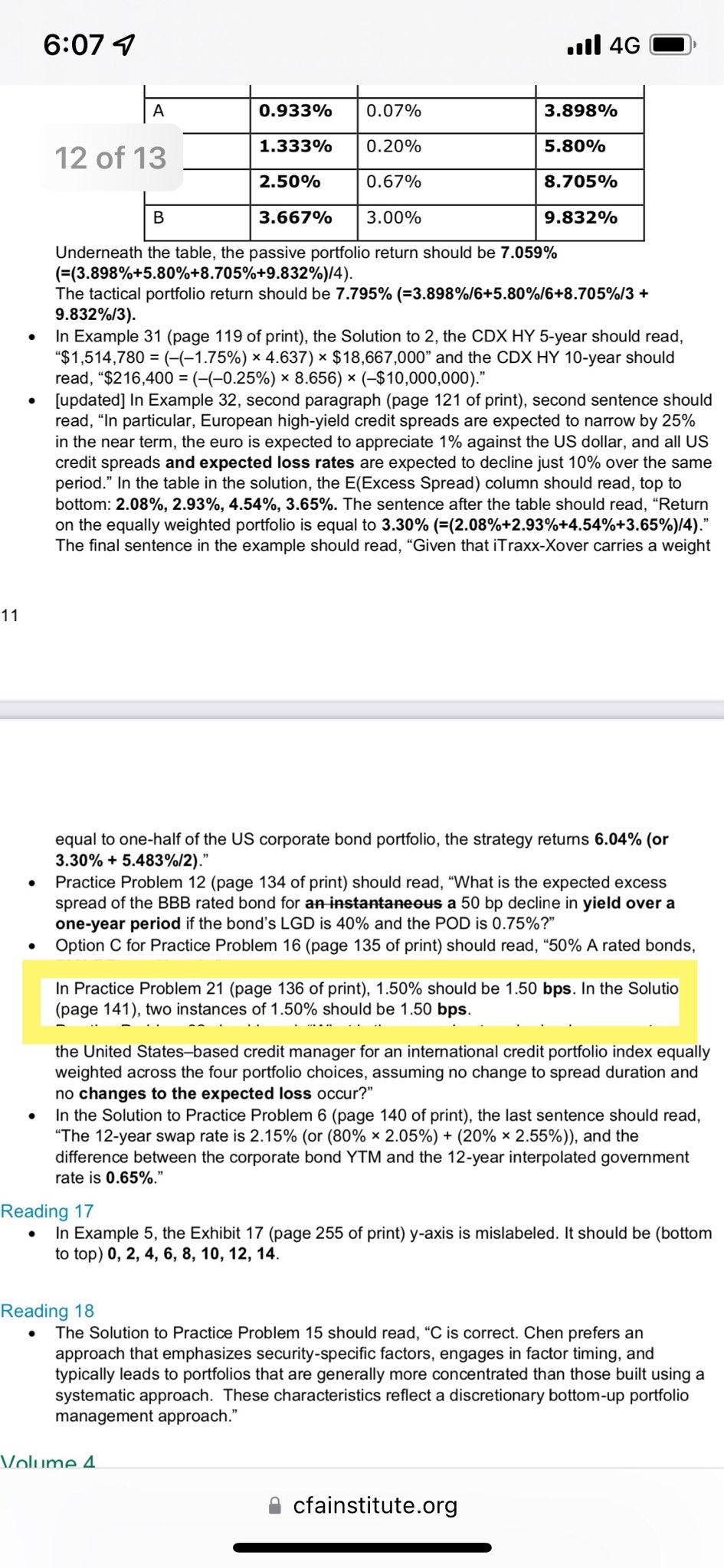

Em thử search errata của curri xem có thấy gì không. Và tìm thêm các ví dụ khác trong curri nhé. Nếu curri consistent thì phải theo curri thôi.

Học viên:Tức là 16% chứ ko phải 16bps như đáp án ạ

Errata có sửa chỗ % với bps nên chỗ 16bps OK rồi cô ạ. Còn mỗi chỗ nhân YTM thì ko thấy Errata nói gì.

Giảng viên:

Ừ cô cũng vừa tra. Em xem có ví dụ khác consistent không nhé, cho yên tâm. Cô từ xưa thì vẫn nghĩ theo kiểu này thôi chứ không “thâm thuý” như Schweser

.