Trang chủ › Forums › FRM® part II › FRM® part II – CREDIT RISK › FRM2.CR: Book 2, bài 12, câu hỏi số 2

- This topic is empty.

FRM2.CR: Book 2, bài 12, câu hỏi số 2

-

Teaching Assistant

KeymasterCâu hỏi: trong sách SW, nhờ cô giải đáp, e đọc k hiểu vì sao swap lại có peaked shape còn các giao dịch khác gì không

Trả lời: PFE là giá trị MtM ở percentile cao (ví dụ 90%, 95%) qua thời gian. PFE profile thông thường đối với một số instruments sẽ có hình dạng như sau:

A. Long option và B. Foreign exchange product:

Profile của long option position và FX sẽ có chiều hướng đi lên. PFE thường sẽ cao nhất tại ngày đáo hạn khi MtM thông thường được tính bằng notional * giá. Giá sẽ tang dần theo thời gian trong khi notional thường không đổi theo thời gian

C. Loan with a floating rate payment:

Floating rate loan thông thường có MtM quay về mệnh giá ở thời điểm tái định lại lãi suất (ví dụ floating loan tham chiếu lãi suất 3 tháng sẽ có MtM về Par sau 3 tháng). Do đó MTM thông thường lớn ở đầu kỳ tính lãi và quay về par tại cuối kỳ tính lãi, sau đó lặp lại cho các kỳ tính lãi khác về về 0 tại ngày đáo hạn

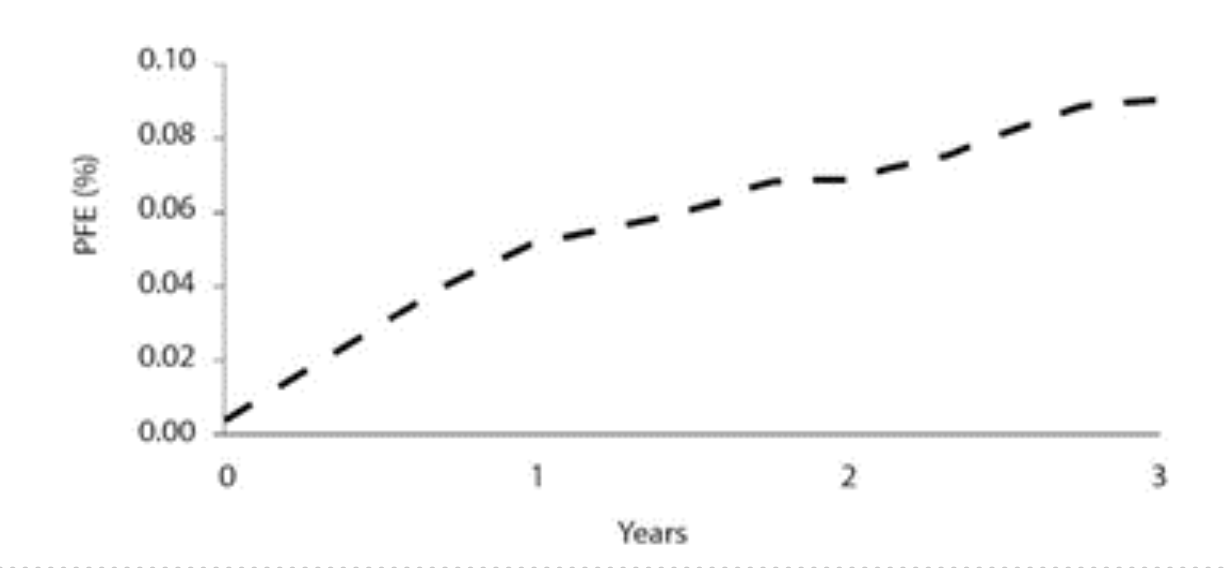

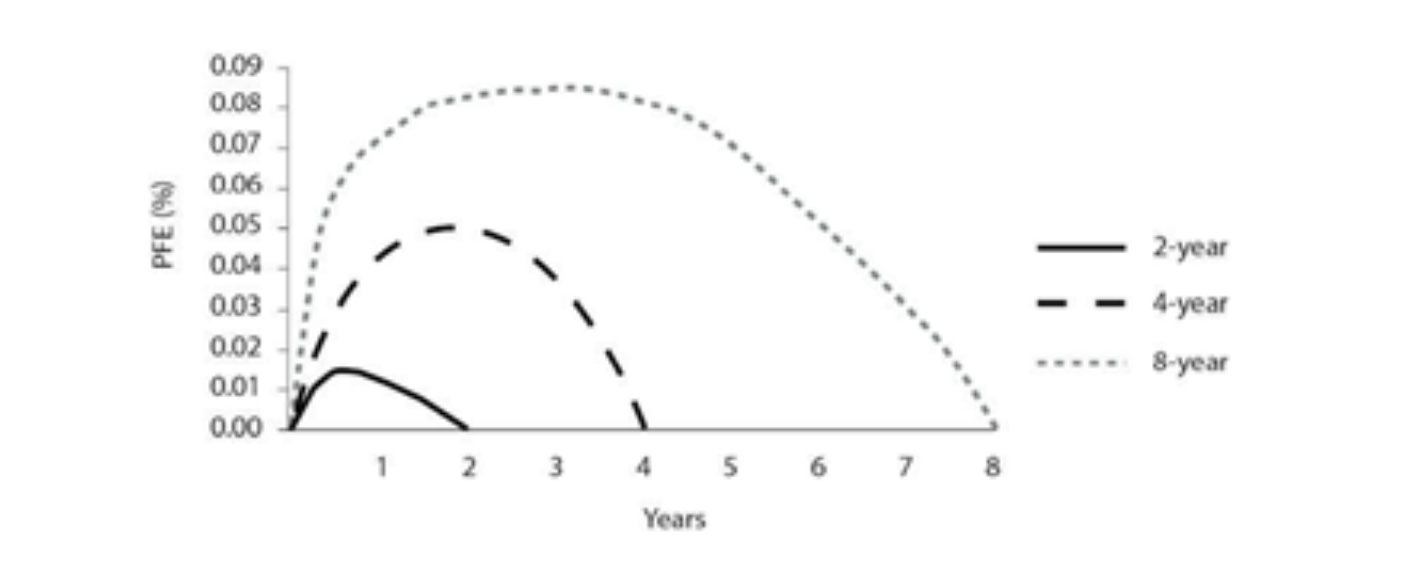

D. Swap

PFE của Swap thông thườngt có hình dạng như dưới đây:

Sở dĩ có peak shape như vậy là vì MtM của swap phụ thuộc vào 02 yếu tố, biến động của lãi suất và số lượng dòng tiền còn lại của hợp đồng (hay đơn giản là duration của hợp đồng). trong giai đoạn đầu, mặc dù duration còn dài nhưng biến động lãi suất tương đối ít do đó MtM ở mức thấp. Sau đó qua thời gian, biến động lãi suất mạnh hơn qua thời gian, duration chưa giảm nhiều nên MtM tang dần. Tuy vậy đến giai đoạn sau, mặc dù lãi suất biến động mạnh hơn nhưng duration đã giảm nhiều, do đó rủi ro cũng giảm dần và MtM dần đi xuống tạo thành peak shape như trên

You must be logged in to reply to this topic.