Trang chủ › Forums › CFA® Program Level I › CFA® level I – FRA › CFA1.FRA: Nếu foreign exchange rate ghi nhận lỗ ?

- This topic has 0 replies, 1 voice, and was last updated 2 years ago by

Teaching Assistant.

CFA1.FRA: Nếu foreign exchange rate ghi nhận lỗ ?

-

Teaching Assistant

KeymasterHọc viên 1: Cô ơi câu này môn FRA ạ, nếu như foreign exchange rate ghi nhận lỗ thì có phải dấu hiệu của báo cáo tài chính yếu k ạ, với USGAPP thì sao ạ, em nhờ cô giúp em ạ

Học viên 2: mình có thể hỗ trợ bạn trả lời 2 câu này, nhưng trước khi trả lời thì mình muốn hỏi xíu là bạn hiểu thế nào là low financial report quality?

Học viên 2: mình có thể hỗ trợ bạn trả lời 2 câu này, nhưng trước khi trả lời thì mình muốn hỏi xíu là bạn hiểu thế nào là low financial report quality? Học viên 1: chị ơi chất lượng báo cáo tài chính bị đánh giá thấp ạ

Học viên 2:ý mình là khi nào thì báo cáo tài chính bị đánh giá là có chất lượng thấp ý? Bạn đọc kỹ Reading trong mindmap tương ứng với nội dung này trước nhé, sau đó mình sẽ phản hồi tiếp.

Học viên 1: dạ công ty có thu nhập không bền vững, do đến từ các hoạt động không có chu kỳ, ngoài ra DN k có đặc điểm của fundamental và enhancing characteristics ạ

Học viên 2:

đối với câu này thì câu của bạn hỏi khiến mình hơi confused vì không giống như ý hỏi của đề nên mình sẽ trả lời theo đúng câu đề hỏi, nếu bạn thấy chưa clear thì feedback lại cho mình.

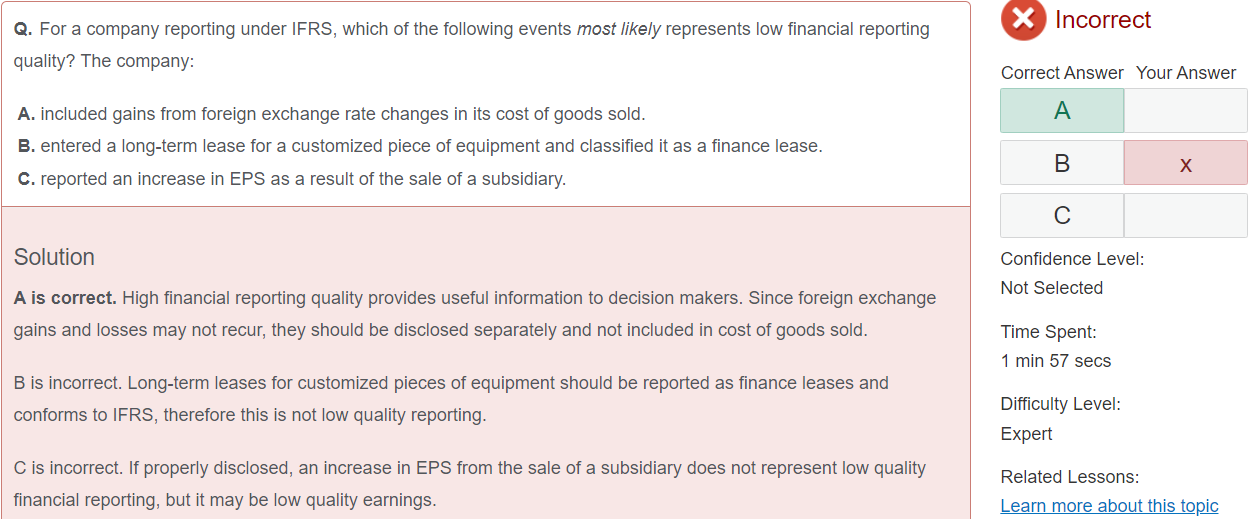

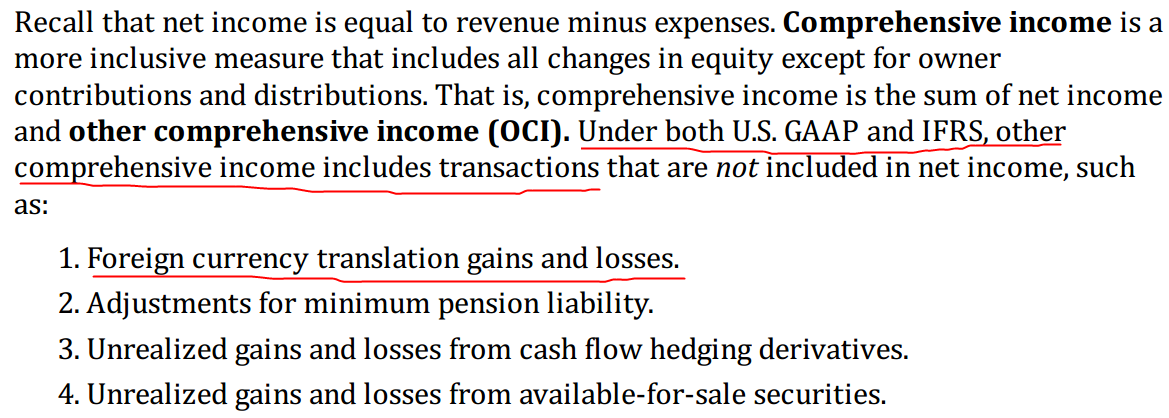

Đối với đáp án A, gains and loss from Foreign exchange rate changes theo cả IFRS và US GAAP sẽ được ghi nhận vào Other comprehensive income do khoản này là unrealize và long time to realize (bạn đọc Schweser và Mindmap – Los 17.l có ghi rõ). Do đó, nếu company include khoản này vào COGs thì sẽ không GAAP compliant => low financial report quality.

Ngoài ra cũng như đáp án giải thích khoản này là may not recur, nên cũng không nên ghi nhận trong COGs – tức 1 khoản chi phí recur. Cũng là 1 warning sign thể hiện low financial report quality.

Còn câu B và C do không vi phạm chuẩn mực cũng ko thể hiện managing hay manipulating report nên không phải là đáp án.

Học viên 1: Cô ơi câu này trong môn FRA ạ, em phiền cô giải thích giúp em kỹ hơn câu này ạ

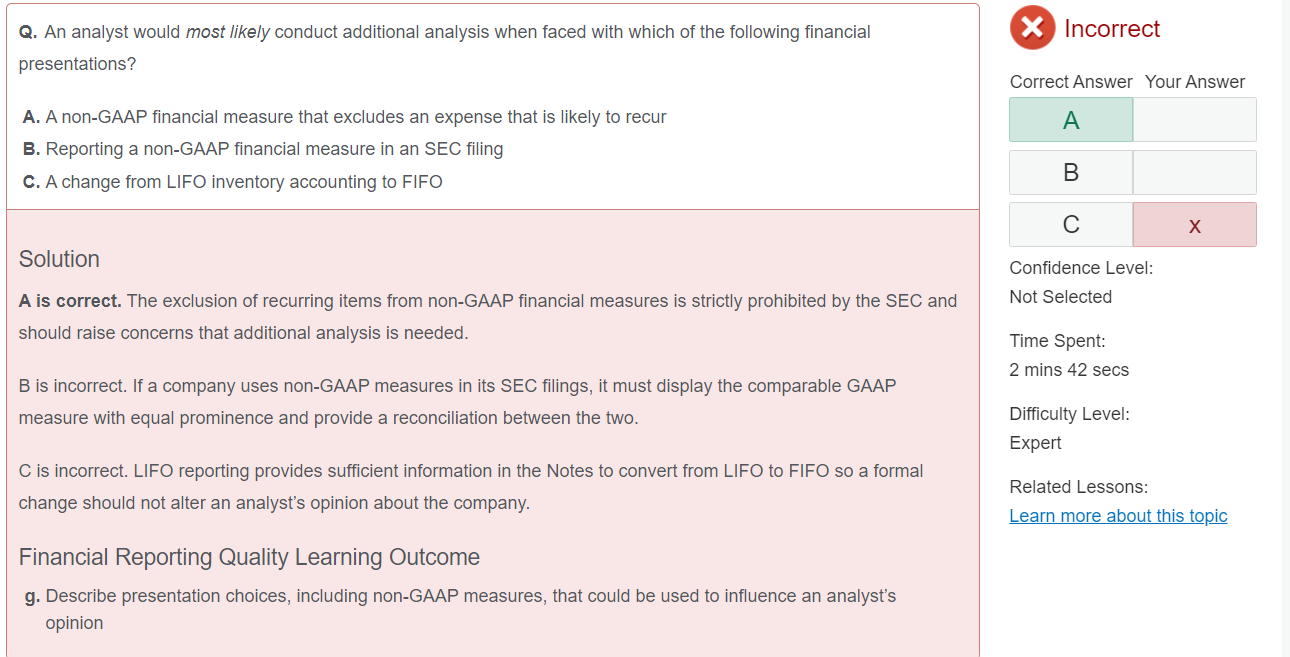

Học viên 2: 1. Đáp án A: Mục đích của Non-GAAP financial measure là để adjust báo cáo theo góc nhìn quản trị (Ex: exclude non-recurring such as restructuring cost), tức là phản ánh kết quả trong báo cáo phù hợp với kết quả kinh doanh bình thường của doanh nghiệp, và không bị tác động quá nhiều bởi yếu tố bất thường. Do đó, việc Non-GAAP financial measure lại loại bỏ các chi phí recur sẽ là warning signs thể hiện company đang cố “làm đẹp” báo cáo => analyst cần conduct additional analysis.

- Đáp án B: đương nhiên là sau rồi US GAAP, cũng như IFRS không cấm company báo cáo theo Non- GAAP financial measure.

- Đáp án C: việc chuyển phương pháp inventory accounting từ LIFO sang FIFO theo mình biết thì không phải là không GAAP compliant nên câu này cũng không đúng.

Trong 3 đáp án thì mình thấy A là rõ ràng nhất nên chọn A.

cả 2 câu bạn hỏi đều khó vì cần hiểu sâu về chuẩn mực của một số khoản trong financial report. Nên để làm được những câu như này thì cần đọc kỹ bài và note cẩn thận những gì cô giảng thì mới suy luận ra được. FRA cũng là một trong những môn khó nhất của Level I nên cần review nhiều lần để ghi nhớ.

Hi vọng câu trả lời của mình clear với bạn (happyeyes)

6/10/2022

You must be logged in to reply to this topic.