Trang chủ › Forums › CFA® Program Level I › CFA® level I – FRA › CFA1.FRA: asset turnover là tăng hay giảm ?

- This topic has 0 replies, 1 voice, and was last updated 3 years ago by

Teaching Assistant.

CFA1.FRA: asset turnover là tăng hay giảm ?

-

Teaching Assistant

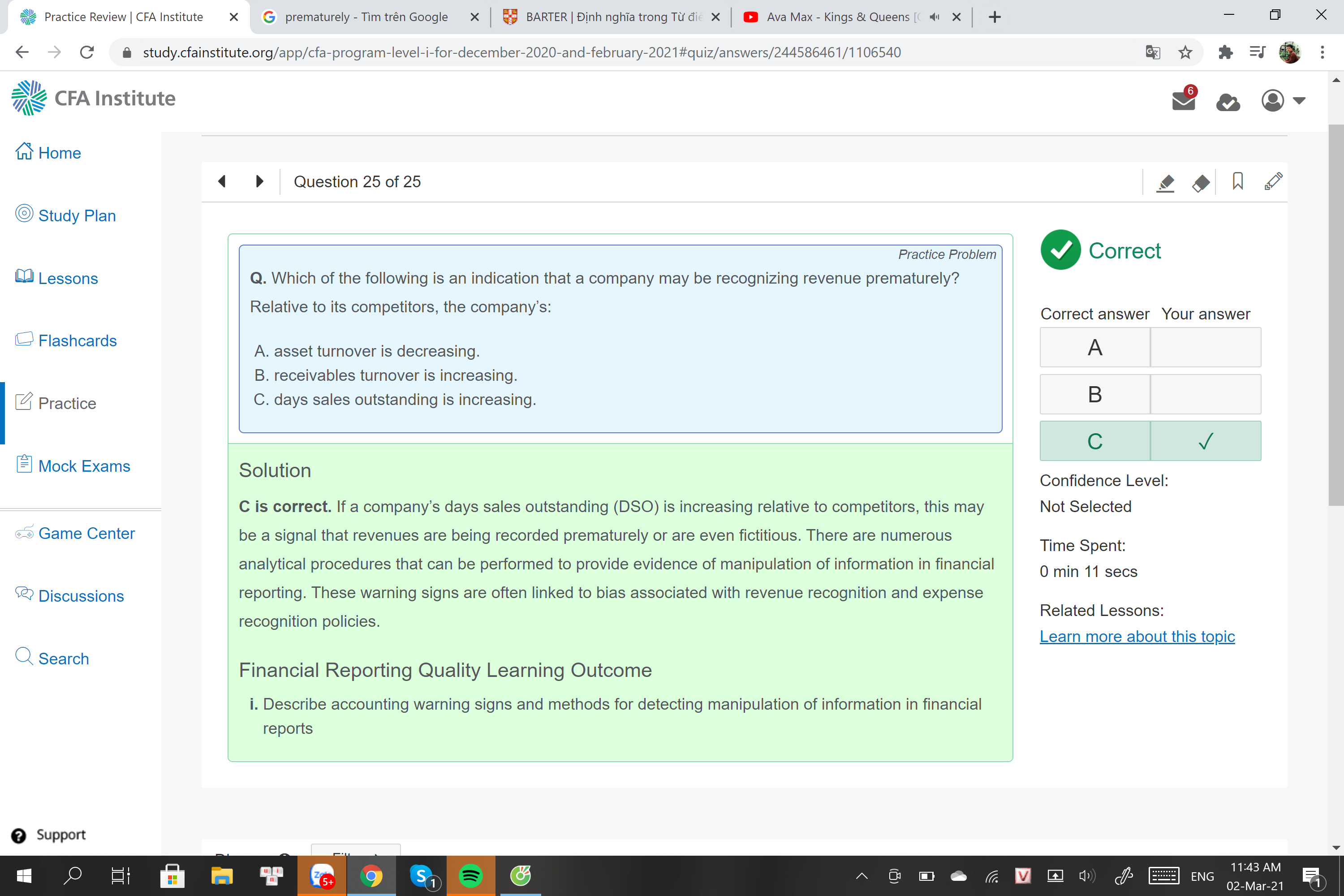

KeymasterHọc viên: cô ơi em hỏi câu này 1 chút ạ. Đáp án A không đúng có phải là khi mình ghi nhận revenue prematurely, mình sẽ có 2 khoản tăng là unearned revenue và cash. Cash thì nằm trong Asset => Asset tăng, revenue năm đó cũng tăng lên thì nhìn chung mình ko thể comment được về asset turnover là tăng hay giảm đúng không ạ?

Giảng viên: Em hiểu bị ngược. Ghi nhận doanh thu sớm là tiền chưa về mà đã ghi revenue nhé

Học viên: à vâng ạ em cũng vừa ngẫm ra @@

kiểu tự nhiên bị misunderstand giữa ghi nhận prematurely và unearned revenue ạ :(((

thế vậy khi ghi nhận sớm mình sẽ có 2 khoản thay đổi là receivables và revenue ạ?

Giảng viên: Cô đang trách mình trả lời nhanh quá đây 🙂

, ngâm lâu thêm chút là em nhận ra 🙂

Thực ra thỉnh thoảng bị lẫn, học nhiều tàu hỏa nhập ma là chuyện bình thường trong sự nghiệp CFA ý mà 🙂

. Ngồi một lúc là tỉnh

Học viên:

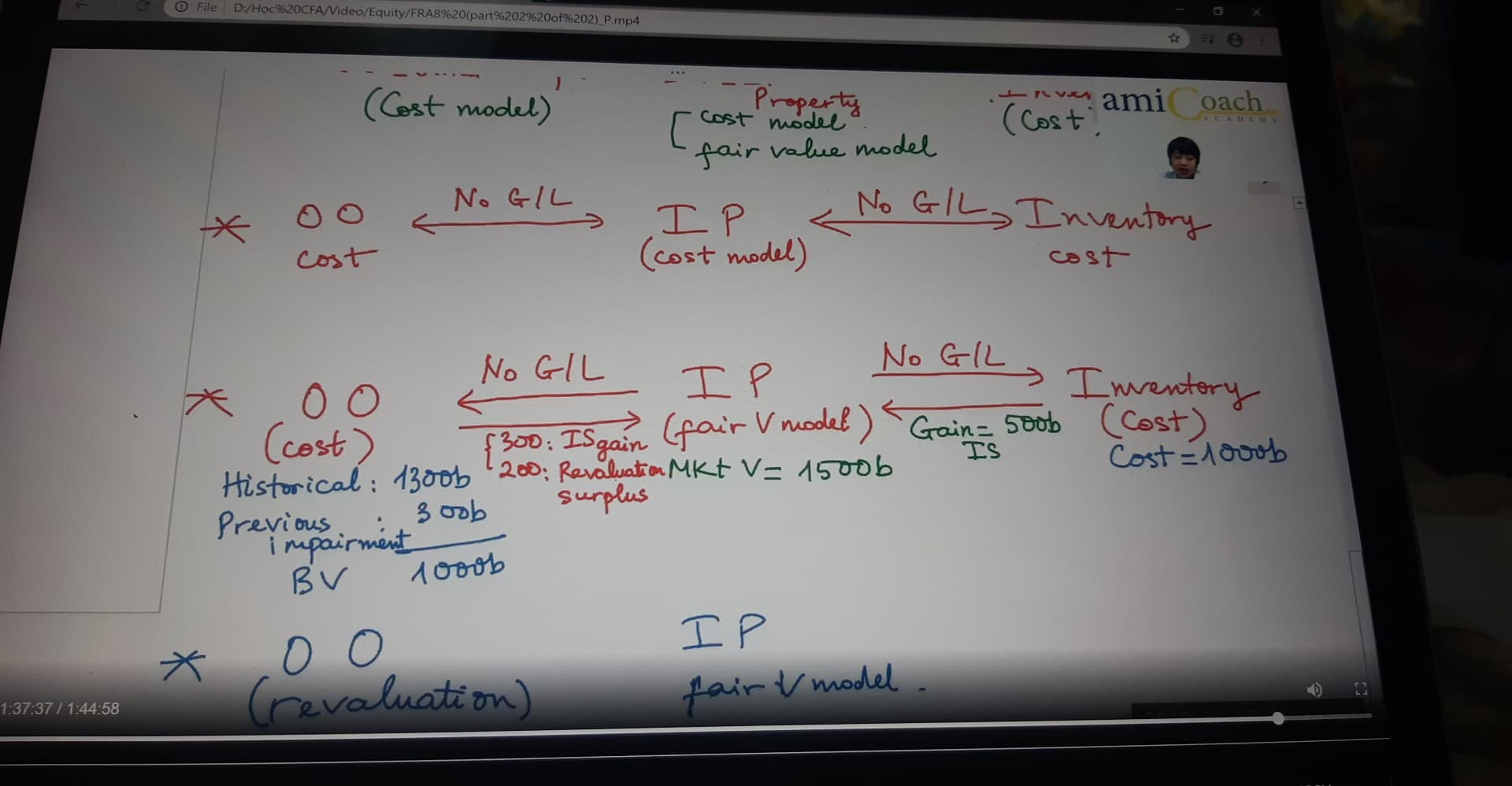

cô ơi cái chỗ này em có 1 cái chưa clear lắm như sau: Nếu Owner occupied property đang ghi theo cost model chuyển mục đích sử dụng sang Investment property thì tại sao trong ảnh kia lại có revaluation surplus, như thể là OO đang ghi nhận bằng revaluation model vậy ạ. Mà rõ ràng trong ví dụ này mình đang nói với nhau OO ghi theo cost model và chuyển mục đích sử dụng.

Giảng viên:Thế khi thành Investment property xong thì có ghi revaluation surplus được không?

Học viên: khi thành Investment property thì ko ghi revaluation surplus ạ vì revaluation model is not allowed for IP under IFRS

Giảng viên: Thứ nhất, để khẳng định chắc chắn là không sai thì đây là nguyên văn IAS40:

for a transfer from owner-occupied property to investment property carried at fair value, IAS 16 should be applied up to the date of reclassification. Any difference arising between the carrying amount under IAS 16 at that date and the fair value is dealt with as a revaluation under IAS 16 [IAS 40.61]

Trích từ link: https://www.iasplus.com/en/standards/ias/ias40

Cô không nhớ là sách có giải thích kỹ không, các bạn có đọc sách không, nhưng chuẩn mực yêu cầu là phải “xử” nó như thể PP&E “revaluation” (đây là key word nhiều khi có trong bài thi đó), tức là phần nào lợi nhuận mơ hồ chưa chắc chắn lắm thì xin mời chui xuống dưới “hầm” mà nằm (revaluation surplus in OCI)

Thứ hai, khoản revaluation surplus này lúc sau không động tới nữa (vì fair value model không có dùng) nhưng nó vẫn tồn tại cho tới khi tài sản được bán đi.

Ngày 2/3/2021

You must be logged in to reply to this topic.