Trang chủ › Forums › CFA® Program Level I › CFA® level I – PORTFOLIO MANAGEMENT › CFA1. PM. cho e hỏi câu 41(PM)

- This topic has 0 replies, 1 voice, and was last updated 3 years ago by

Teaching Assistant.

Tagged: PM Porfolio Management

CFA1. PM. cho e hỏi câu 41(PM)

-

Teaching Assistant

KeymasterHọc viên 1: Cô ơi cho e hỏi câu 41(PM) ạ. Key giải thích ko rõ ràng nên e đọc vẫn k hiểu lắm ạ.

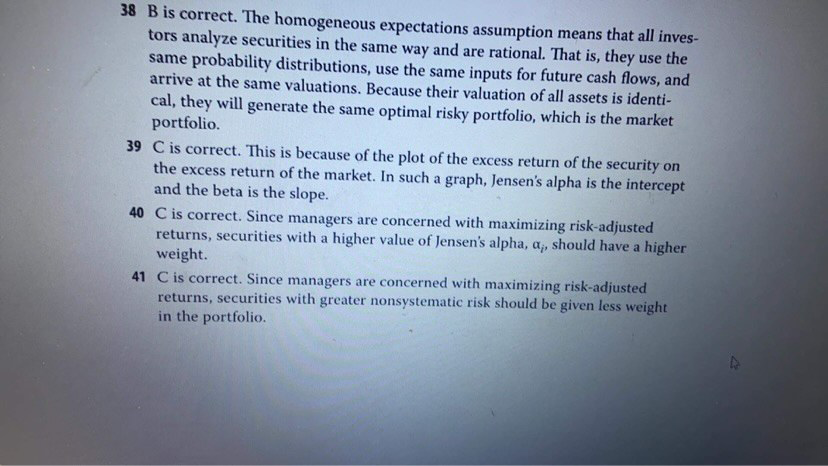

Học viên 2: công thức của return là E(Ri) = rf +ß(Rm-rf), ở đây muốn max risk adjusted return tức là muốn max ß, max systematic variance tức là min nonsystematic variance, tức là đầu tư vào những securities của câu B. Bài hỏi là đầu tư less thì chọn ngược lại, tức là câu C

tư duy của mình hơi vòng, vì mình dịch theo công thức. Bạn hiểu thẳng luôn là invest more vào systematic thì invest less vào nonsystematic là xong

Giảng viên: Cô không đồng quan điểm với ý này lắm. Không liên quan gì tới maximize beta to maximize E(R) như công thức CAPM này. Cũng không thể giả định total risk của các stocks là như nhau để tăng cái này thì sẽ bớt cái kia. Risk tổng không có chặn trên như vậy.

Quay trở lại câu hỏi 41 của bạn, khi nhắc tới risk-adjusted returns, người ta thường hay nghĩ ngay tới Sharpe ratio.

Ví dụ stock A có return 30%, stock B return 15%, nếu không tính risk thì đương nhiên thích chọn A. Nhưng khi chia cho sigma các thứ thì nếu A có variance cực cao, khiến Sharpe bé hẳn lại, còn có 0.3 so với Sharpe của B 0.7 chẳng hạn, thì A sẽ trở thành unattractive, cần đầu tư ít đi. Đấy là giải thích đơn giản của câu này thôi: anh nào có high sigma thì đầu tư ít đi. Ngoài ra thì chú ý high sigma của phần unsys thì sẽ dẫn tới high sigma tổng của stock A. Rất basic, không phải suy luận advanced phức tạp. Câu này cho unsys để làm mình rối loạn chút thôi.

Còn muốn advanced đào sâu thì thế này: thực ra Jensen alpha, Treynor … dùng beta tính risk thay cho sigma, cũng được gọi là risk-adjusted returns, thì mấy anh này lại chả quan tâm tới unsys variance gì sất vì theo trường phái tin rằng diversify away đống đó được một cách tự nhiên và dễ dàng. Thì cái đáp án C cũng chả đúng nữa. Nhưng A và B thì sai lè rồi vì A và B dù sao cũng là những cổ phiếu “hấp dẫn” trong con mắt của những người có để ý tới risk nói chung nên “more” chứ không phải “less”.

Học viên 1: Mình thì nghĩ là max systematic nó ko suy ra được là min nonsystematic ý

2 cái đấy nó k có quan hệ ngược chiều. Kiểu non là phụ thuộc vào việc có diversified hay ko. Còn cái sys thì kể cả mình có diversified hết r thì nó vẫn có ý

Học viên 2: tại sao lại ko suy ra được? weigh cái này nhiều hơn thì weigh cái khác ít hơn

systematic và non systematic sao lại ko có quan hệ ngược chiều? Chỉ có 2 loại risk thôi mà

Học viên 1: Kbiet mình có bị hiểu sai hay k :(( nhma mình đnag suy luận là 2 cái đấy nó chỉ tác động lên total risk. Ví dụ sys tăng thì total risk tăng, chứ ko phải là sys tăng thì nonsys giảm ý

Học viên 2: total = sys + non sys, ở đây đang nói đến 1 danh mục đầu tư port ko đổi, total risk cũng lượng hóa được và giả sử là 1 số được xác định. Không nói là tăng hay giảm nhưng muốn max cái này thì min cái kia thôi. Bạn đang nghĩ total risk là biến thiên có thể thay đổi lên trời đúng ko?

Học viên 1: Ừ ý mình đang tư duy như vậy. Cảm ơn nha bạn nói vậy cx hiểu câu này rùii

Học viên 2: ừ khi so sánh thì phải giữ 1 cái cố định làm hệ quy chiếu chứ, cái gì cũng biến thiên thì chịu

Học viên 1: Vs cả 1 phần mình cx k xác định đc cái risk adjust return nó là CAPM ý vì có nh công thức tính return

Học viên 2: công thức tính return mà liên quan đến systematic risk chỉ có 1 mà

là CAPM có ß

còn mấy cái risk kia là môn CF à? =))

Học viên 1: Có cái Jensel alpha ý, xong cả mấy cái Sharpe vs Treynor ratio nên kiểu bị loạn hết cả lên 🤣🤣

Học viên 2: mấy cái đấy có được tính vào systematic đâu nhỉ, nên mới có mấy cái đi tìm Alpha. Còn mình chỉ thuộc là cứ systematic là ß

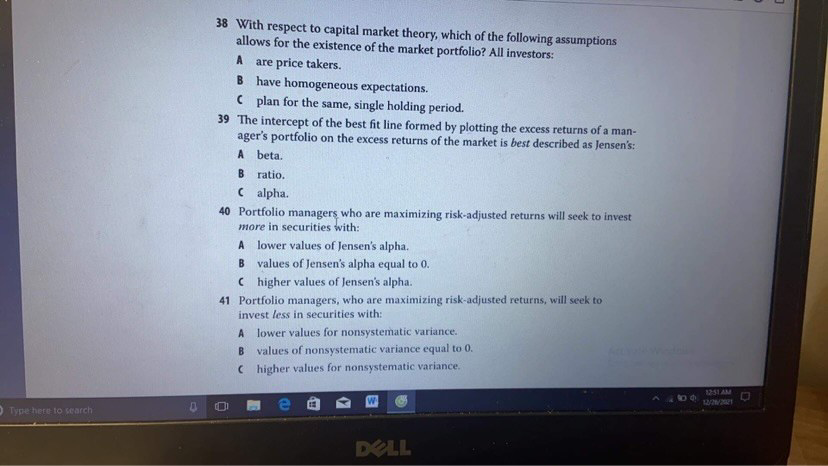

Học viên 1: Ơ vậy mình vẫn hơi confuse 1 chút. Bạn thử đọc câu 40 ở trong ảnh r giải thích giúp mình đc k? Vì theo bạn nói maximizing risk adjust return nghĩa là đang làm giảm Jensel’s alpha ý

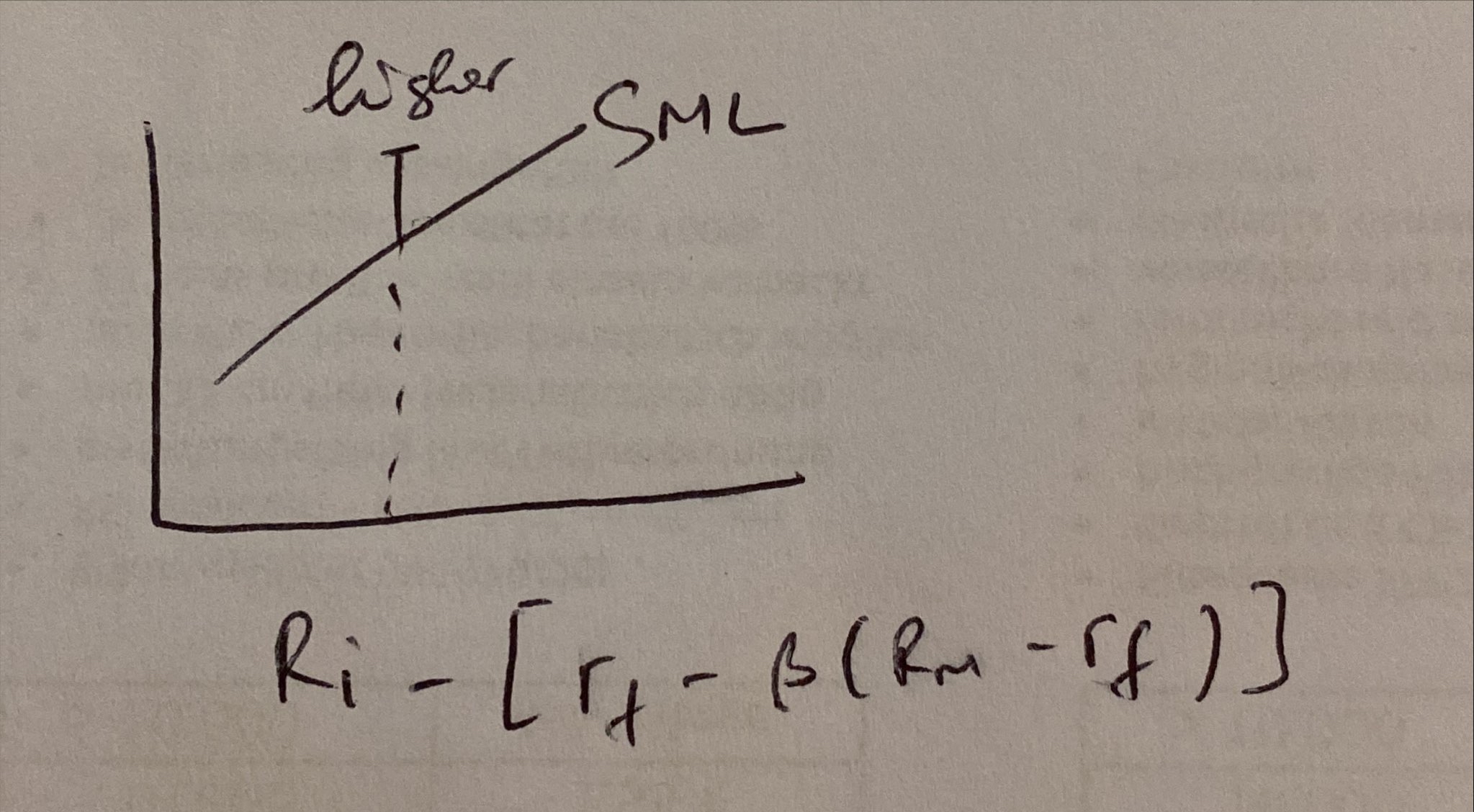

Học viên 2: câu đấy vẽ hình, đường SML, cũng là ß nốt

tí về mình vẽ hình ra giấy rồi gửi cho

Học viên 1: Mình cảm ơn nha

Trước beta phải là dấu cộng chứ nhỉ

Học viên 2: Muốn max return, same level of risk, positive alpha la above SML, chọn C: higher alpha.

Tóm lại vẫn phải giữ 1 cái cố định, câu nào cũng thế. Xem lại J-alpha và SML nha

Học viên 1: À mình hiểu r cảm ơn nhaaaa

=> công thức của return là E(Ri) = rf +ß(Rm-rf), ở đây muốn max risk adjusted return tức là muốn max ß, max systematic variance tức là min nonsystematic variance, tức là đầu tư vào những securities của câu B. Bài hỏi là đầu tư less thì chọn ngược lại, tức là câu C

Giảng viên: Cô không đồng quan điểm với ý này lắm. Không liên quan gì tới maximize beta to maximize E(R) như công thức CAPM này. Cũng không thể giả định total risk của các stocks là như nhau để tăng cái này thì sẽ bớt cái kia. Risk tổng không có chặn trên như vậy.

Quay trở lại câu hỏi 41 của bạn, khi nhắc tới risk-adjusted returns, người ta thường hay nghĩ ngay tới Sharpe ratio.

Ví dụ stock A có return 30%, stock B return 15%, nếu không tính risk thì đương nhiên thích chọn A. Nhưng khi chia cho sigma các thứ thì nếu A có variance cực cao, khiến Sharpe bé hẳn lại, còn có 0.3 so với Sharpe của B 0.7 chẳng hạn, thì A sẽ trở thành unattractive, cần đầu tư ít đi. Đấy là giải thích đơn giản của câu này thôi: anh nào có high sigma thì đầu tư ít đi. Ngoài ra thì chú ý high sigma của phần unsys thì sẽ dẫn tới high sigma tổng của stock A. Rất basic, không phải suy luận advanced phức tạp. Câu này cho unsys để làm mình rối loạn chút thôi.

Còn muốn advanced đào sâu thì thế này: thực ra Jensen alpha, Treynor … dùng beta tính risk thay cho sigma, cũng được gọi là risk-adjusted returns, thì mấy anh này lại chả quan tâm tới unsys variance gì sất vì theo trường phái tin rằng diversify away đống đó được một cách tự nhiên và dễ dàng. Thì cái đáp án C cũng chả đúng nữa. Nhưng A và B thì sai lè rồi vì A và B dù sao cũng là những cổ phiếu “hấp dẫn” trong con mắt của những người có để ý tới risk nói chung nên “more” chứ không phải “less”.

Học viên 2: Nếu câu này ko đề cập đến sys và unsys thì em cũng sẽ sử dụng công thức của Sharpe ratio để áp dụng. Tuy nhiên nếu Sharpe Ratio thì lại ko trực tiếp để loại bỏ cả 3 ý A B và C vì risk có nhiều cách catergorize, nếu đã hỏi đến systematic thì đầu em tự động nhảy số sang ß và CAPM. Cách hiểu và giải thích của cô thì đúng sau khi đã nhìn đáp án, nhưng thực sự với em thì chưa thuyết phục, không phải vì A và B sai lòi mà C đúng trong khi bản thân C đã không hoàn toàn đúng.

Nếu đáp án đã không hoàn toàn đúng thì mình cũng hoàn toàn có thể assume theo cách mình suy luận (công thức cần dùng). Em vẫn chưa hiểu là Sharpe thì liên quan gì đến sys và unsys ở đây, in terms of 3 phương án để chọn.

Em đang muốn tranh luận thẳng thắn, mong cô đừng buồn và phật ý.

Giảng viên: Cái này lại hơi advanced thêm một chút này, cô không muốn nói từ trước vì sợ phức tạp quá.

Trong thực tế thì “managers” tin vào risk-adjusted ratios nói chung như câu hỏi này thì không có ai chỉ tin vào mỗi beta và bỏ qua sigma cả, vì giả định “diversify” được hết là không dễ, đấy là lý do tại sao Sharpe vẫn popular đến vậy. Và ngược lại, cũng không ai chỉ tin vào mỗi Sharpe mà không xét các cái beta kia.

Cho nên câu hỏi này nếu xét về thực tế, quan tâm tới tổng hoà của các loại risks thì lại rất hay. Đích cuối thì vẫn muốn Sharpe ratio bé nhất- high return, low sigma, nhưng thích nhất là giảm unsys risk sigma, vì theo trường phái beta thì đây là loại risk không giúp tăng return.

Cho nên xét riêng lẻ từng lý thuyết thì có thể C chưa đúng nhưng trong tổng hoà thì lại rất chuẩn.

Học viên 2: Vậy để em tiếp tục phản biện, theo cách giải thích của cô, i.e. yếu tố unsys cho vào đây làm nhiễu rối loạn, vậy giả sử cả 3 phương án bỏ hết từ unsys hoặc thay toàn bộ unsys thành sys thì C còn đúng ko ạ?

Giảng viên: Em cứ đọc kỹ giải thích của cô và mình cùng confirm câu hỏi này trước khi đi thêm, sửa câu hỏi đã nhé

Nên đặt lại câu hỏi theo kiểu này: nếu đề bài thay “risk adjusted return” thành Jensen alpha… thì không đáp án nào đúng.

Nếu là Sharpe hoặc risk-adjusted return chung chung thì C đúng.

Học viên 2: dạ em đọc kĩ rồi và cách giải thích của cô thì đều bỏ qua chữ unsys trong câu hỏi, tức là đích đến như nhau nhưng điểm nhìn khác nhau. Và với 1 người ở trình độ level 1, nhìn vào đề và trả lời trong 3 phút thì em nhìn ngay vào chữ unsys để navigate công thức tính risk, hoặc đúng hơn là risk adjusted return. Công thức tính return mà liên quan đến ß thì chỉ có 1 nên em đã suy luận như vậy.

Giảng viên: Ủa cô đâu có bỏ qua đâu nhỉ.

Học viên 2: vâng cô không bỏ qua nhưng cô lại dùng từ “chả quan tâm”, tức là cô nhìn vào các loại risk nói chung, và unsys hay sys risks đều được đối xử chung là risks nên dùng sigma trong công thức của sharpe.

Giảng viên: Nhờ em đọc kỹ lại một lần nữa, rồi qua ngày mai sau khi suy nghĩ kỹ thì gọi lại cho cô trao đổi để tránh loãng group nhé

Học viên 2: dạ vâng em sẽ trao đổi riêng với cô để tránh ảnh hưởng đến các bạn ạ <3

Giảng viên: Chờ comment của các bạn khác nhé.

Còn nếu một mực khăng khăng theo hướng Jensen alpha thì không đáp án nào đúng cả, chứ cũng không thể suy luận tổng risk giữ nguyên để cố ép cho C đúng.

CFA1.41 26/12/2021

You must be logged in to reply to this topic.