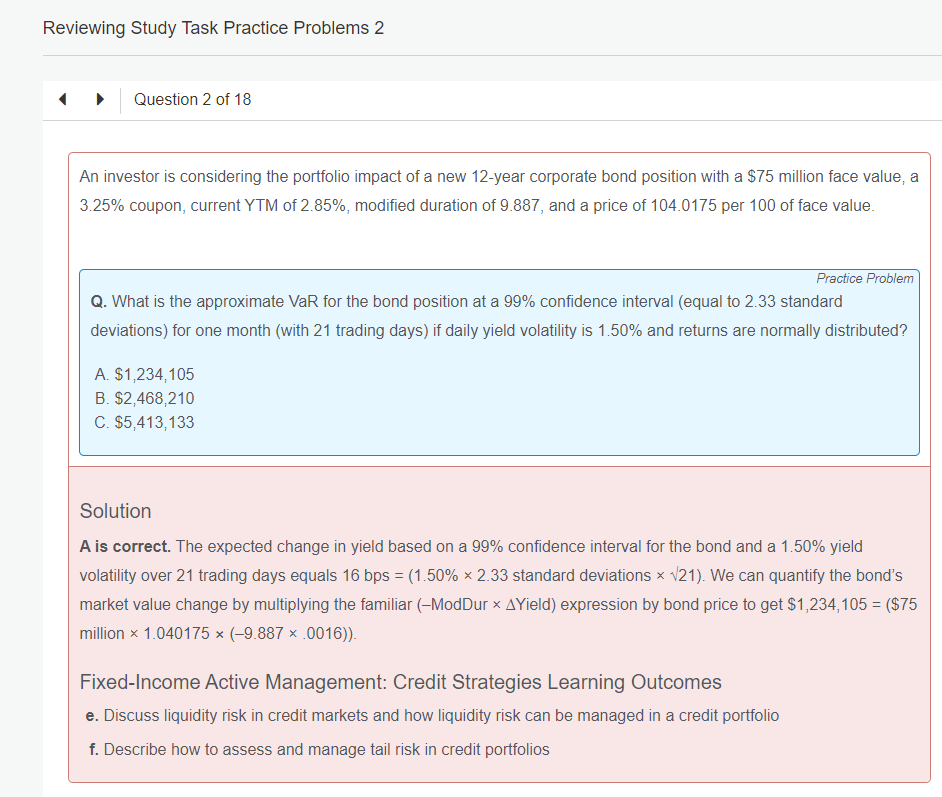

Applied z of 2.33 on this monthly volatility to get monthly yield volatility (at 99% confidence level) = 2.33 * 6.87% = 16%.

Cho đến đây vẫn đang là measurement of yield volatility, tức là volatility around YTM of 2.85%. => worst YTM at 99% confidence = 2.85% * (1+16%), tức là Delta Yield = 16% * 2.85% = 0.456%

Sau đó áp dụng công thức để ra % Delta bond price = – Delta yield * MD = -0.456% * 9.887 * $78M ~ $3.517M chứ nhỉ?

Với bài giải mẫu mình cảm thấy họ đang lẫn giữa yield volatility và delta yield? Nhờ cô giáo và các bạn chỉ giúp mình nghĩ sai ở đâu. Thank you!

.