Học viên:Sẵn tiện còn 1 câu nha cô, công thức tính duration của bond call cô chỉ cũng có 2 vế, nếu là bond put là thay delta call thành delta put phải ko=]] em xin hết

Giảng viên:: À ok, duration của call option on bond phải không? Cô lại tưởng em nói về cái call của callable bond nào 🙂

Em thử tư duy đoạn đó lại từ đầu với put xem có gì thay đổi không nhé. Cô chưa ngồi xuống lấy giấy bút ra tư duy được nhưng cô đoán là có thể phải đổi dấu hoặc dùng absolute chút thôi vì delta của put mang dấu khác, với lại vì cô tin chắc là trình độ của em làm cái này quá dễ dàng trong vòng 1 nốt nhạc, nên cô chờ kết quả từ em đã. (Câu hỏi trước thì chờ cô nghĩ và vẽ vời thêm chút đã nhé)

Học viên:Em tư duy theo cách này theo hình ko biết đúng ko

Nếu i/r tăng 1%, Vb sẽ giảm với mức Db, ông C dễ bị OTM hơn nên Vc sẽ giảm với mức Dc= Db. Delta call. Dc cùng chiều giảm với Db nên công thức là -Dc.Vc=-Db.Vb. delta call hay đơn giản là cái hình

Ngược lại i/r tăng 1%, Vb cũng giảm mức Db, ông P dễ dc ITM hơn nên Vp sẽ tăng với mức Dp=-Db x delta put. Nên công thức là Dp.Vp=-Db.Vb.delta put

Em chả biết nghĩ thế đúng ko

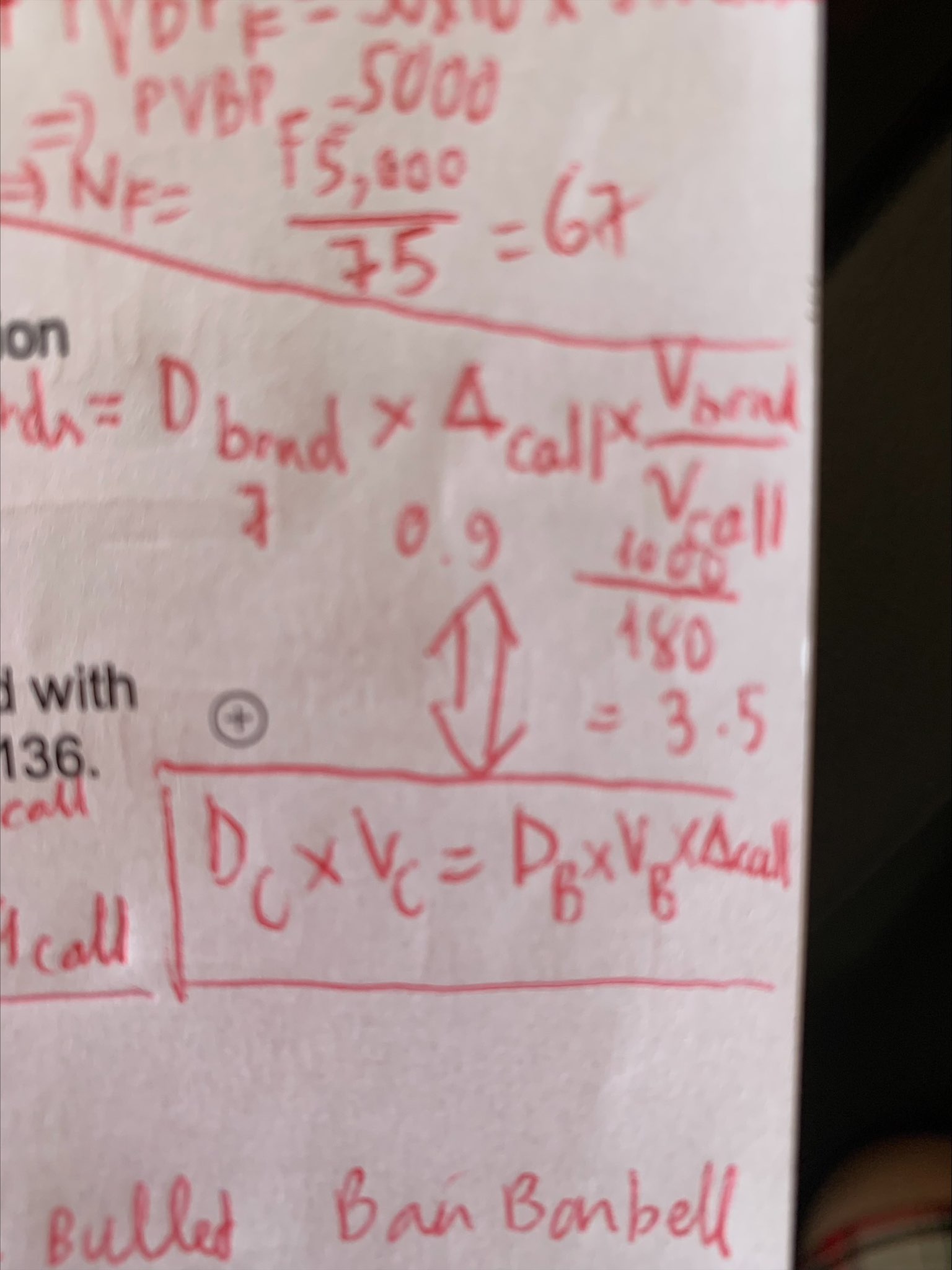

Giảng viên: Cô tính toán lại thì chốt lại là công thức Duration of option on bond = Dbond x Delta x Vbond/Voption, dùng chung cho cả call và put, không cần đổi dấu cho put nhé. Vì:

Vế trái: Duration của put option on bond mang giá trị (-), do giá của put đi CÙNG CHIỀU với lãi suất (do lãi suất tăng thì giá bond giảm, giá put option tăng)

Vế phải: Delta của put mang sẵn dấu (-) rồi nên như vậy cả 2 vế cùng là âm, khỏi lăn tăn

.