Trang chủ › Forums › CFA® program level III › CFA® level III – FIXED INCOME › CFA3.FI: dùng leverage để điều chỉnh duration

- This topic has 0 replies, 1 voice, and was last updated 4 years ago by

Teaching Assistant.

CFA3.FI: dùng leverage để điều chỉnh duration

-

Teaching Assistant

KeymasterHọc viên: Cô Phương ơi cho em hỏi môn fixed income. Trong clip bài giảng gần cuối cô có nói lúc giảng môn derivatives and currency risk managemment cô có đề cập cách mà dùng leverage để điều chỉnh duration

Em có học môn đó trc môn này thì ko thấy phần đó trong clip

Cơ bản có 1 portfolio dùng cái gì đó ra target portfolio

Em có xem cái phần này môn fixed income thì cái target cô lấy luôn cho equity

Em muốn hỏi là có nên hiểu cái equity đó của cô là một cái gồm nợ cũ và equity ko

Nghĩa là 50million portfolio ban đầu trong clip em xem như 1 cái gồm toàn bộ equity, và khi chỉnh bằng futures hay swap gì đó thì cộng thêm bên vế trái

Nhưng vì chỉnh bằng leverage nó vừa tăng nợ vừa tăng tài sản, nên cả 2 vế phải cộng cùng lúc đúng ko

Em cũng ko biết cô hiểu em hỏi gì ko, tức là em đang so sánh giữa mấy cái derivatives và leverage khác nhau sao với công thức current portfolio + tools = target portfolio

Giảng viên: chụp giúp cô phần em hỏi trong mindmap/video để cô định vị được em đang nói về phần cụ thể nào

Trong 1 bài đã bỏ đi của môn Risk đúng là có 1 phần về leveraged duration, khá đơn giản. Tuy nhiên cô chưa định vị được phần em đề cập là ở đâu trong môn fixed. Nếu phần này quan trọng thì cô sẽ cho back lại video đã bị bỏ.

Học viên:

Cô ghi target D equity ấy

Theo em hiểu đây là D target portfolio của môn derivatives, do xài leverage, thì thay vì chỉ cộng futures hay swap vế trái

Thì leverage giúp tăng cả 2 vế vì value target vẫn phải là 50 million, vì leverage ko dc tính vào giá trị danh mục, giống kiểu 1 danh mục 120% asset và 20% debt thì vẫn là 100% net

Giảng viên:: À phần này thì không cần học cái đã bỏ kia nhé

Đây là repo, không phải derivatives

Vế trái là tiền vay được từ repo đem đi mua bonds, không phải derivatives

Học viên:

Ý em là target equity của cô có phải tương đương target portfolio trong môn deri ko

Vì ko phải xài derivatives, nên 2 vế phải cộng luôn thay vì chỉ cộng 1 bên, để thể hiện là leverage lớn thế nào cũng ko phải value of target portfolio

Giảng viên: Em chụp cái em muốn so sánh ở trong môn Deri để mọi người hiểu ý của em hơn nhé

Học viên:

Em hiểu là VT derivatives = VE môn fixed income

Khác 1 cái derivatives chỉ cộng vế trái

Em hiểu theo 1 cách là lý do repo + cả 2 vế là vì nó là nợ, ko phản ánh giá trị 1 danh mục (chỉ gồm tiền bỏ ra)

em đang hỏi cô là em hiểu như vậy đúng ko? Nếu đúng em sẽ học chung dc phần này 2 môn này, rút hẳn thời gian học bài còn 1 nửa

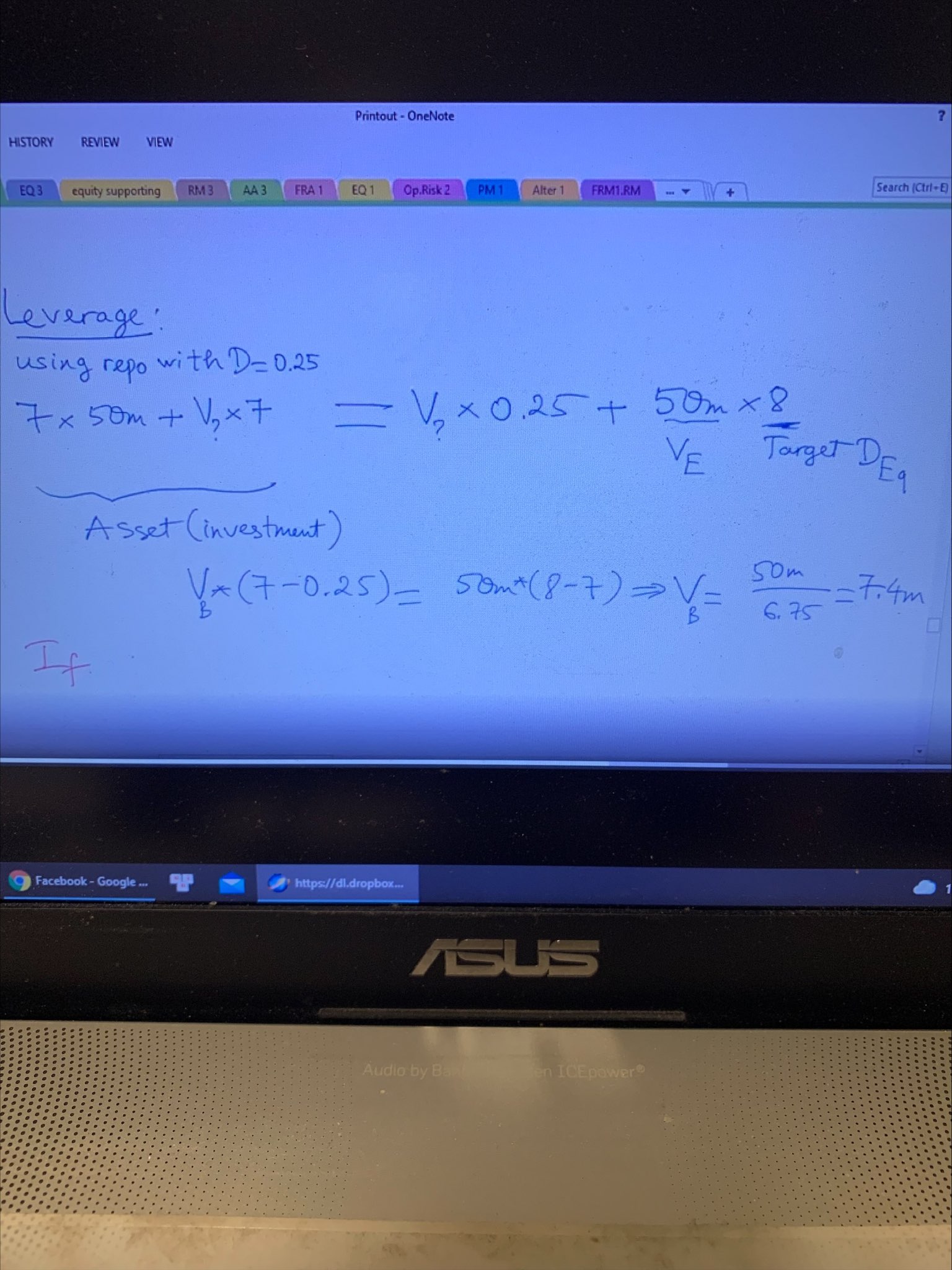

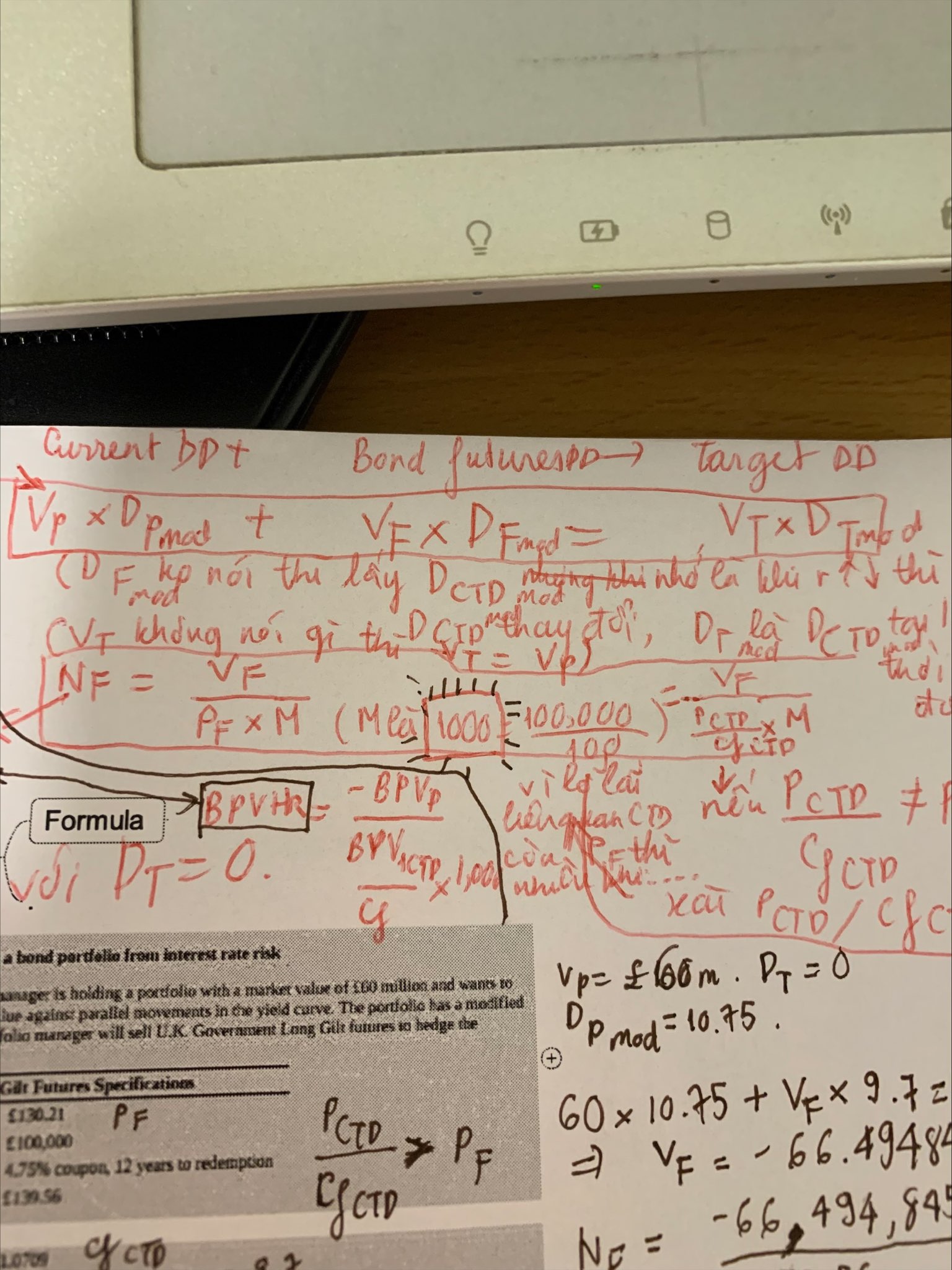

Giảng viên: Về mối liên hệ giữa công thức (1) add futures vào bond portfolio để đạt Duration target (môn Derivatives) và công thức (2) đi vay nợ để đạt leveraged Duration target (môn Fixed Income) thì có thể thông qua các ví dụ sau cho dễ hình dung:

(a) Mình bắt đầu với trường hợp đơn giản nhất là có $50m (equity), chả vay nợ gì, đem đúng $50m đó đi mua trái phiếu có duration = 5. Vậy cả assets và nguồn vốn đều có duration là 5. Chủ thể chịu mức rủi ro duration =5 (equity duration=asset duration =5).

(b) Chưa vay nợ gì, vẫn $50m tổng nguồn vốn đầu tư $50 vào bond duration 5, nhưng lần này long futures $50m với futures duration = 9. Hành động này (trong môn Derivatives) làm thay đổi CẤU TRÚC ASSETS, và làm duration của asset tăng từ 5 lên 7 vì (5+9)/2=7. Số 7 này là duration of ASSET, là target duration ở trong công thức môn derivatives. Do môn này không đề cập tới cấu trúc nguồn vốn nên không quan tâm tới mức rủi ro của chủ thể đầu tư (equity duration).

(c) Ở (b), nếu toàn bộ nguồn vốn là vốn chủ, không vay nợ, thì chủ thể chịu mức rủi ro duration = 7 (equity duration=asset duration = 7), nhưng nếu nguồn vốn là 50-50 gồm 25m vốn chủ và 25m vốn vay ngắn 1 năm thì lúc này mức rủi ro của vốn chủ (euqity duration) là tận 13 vì (13+1)/2=7

Túm lại cái target duration trong môn Derivatives là cái số 7 trong (b), là target duration của portfolio bên ASSET, còn cái target duration trong môn fixed income là cái số 13 trong (c), là target duration của equity bên NGUỒN VỐN.

CFA3.18 4/12/2021

You must be logged in to reply to this topic.