Học viên: Thầy cô xin cho em hỏi về công thức này trong sách ạ

Theo em biết để tính active risk thì phải có active return T thời kỳ, sau đó tính mean active return, rồi lấy từng active return trừ mean đó và bình phương cộng lại rồi chia (t-1)

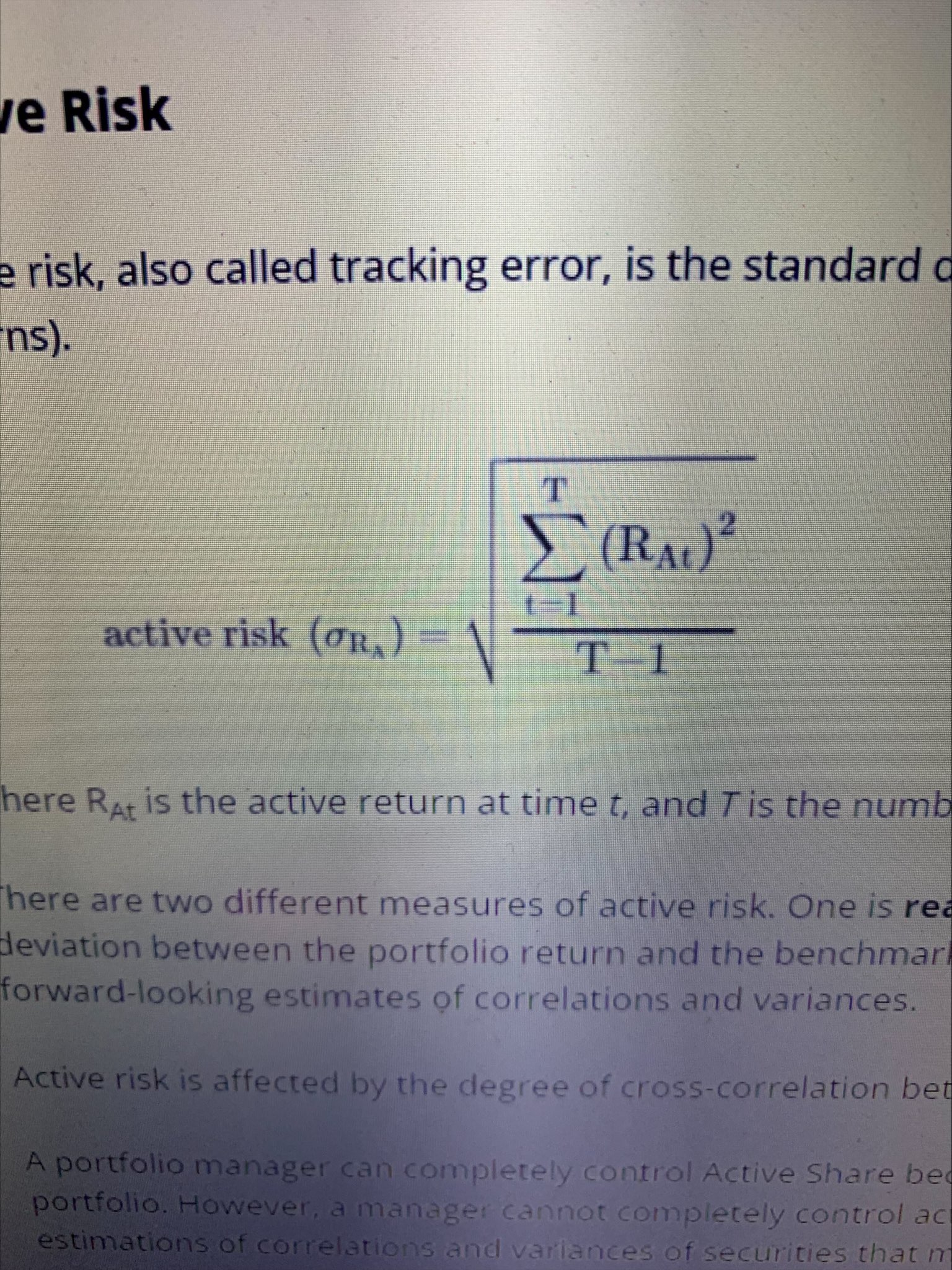

Riêng công thức trên em chỉ thấy active return R at bình lên thôi, ko thấy trừ gì hết ạ.

Có phải công thức assume mean active return =0 ko ạ, em search nhiều nguồn chỉ có sách của CFA Institute là có công thức này thôi, còn chỗ khác đều có trừ mean ạ

Giảng viên:Thông thường để tính standard deviation theo time series người ta sẽ phải tính giá trị trung bình (như bạn hiểu).

Tracking risk (active risk) chính là standard deviation của tracking error (active return). Đúng theo cách tính môn Quan ở level 1 sẽ phải tính Mean của các active return rồi lấy bình phương mỗi cái (active return – mean). Tuy nhiên với một quỹ mà nói rằng tôi lấy (chẳng hạn) SP500 làm Benchmark thì ông ấy sẽ gần như neo theo cái Benchmark này. Ở đây là cái mean được hiểu bằng 0 luôn đó bạn.

.