Trang chủ › Forums › CFA® Program Level I › CFA® level I – DERIVATIVES › CFA1.DERI: Po và Co là quyền phí để mua option đúng ko ạ?

- This topic has 0 replies, 1 voice, and was last updated 4 years ago by

Teaching Assistant.

CFA1.DERI: Po và Co là quyền phí để mua option đúng ko ạ?

-

Teaching Assistant

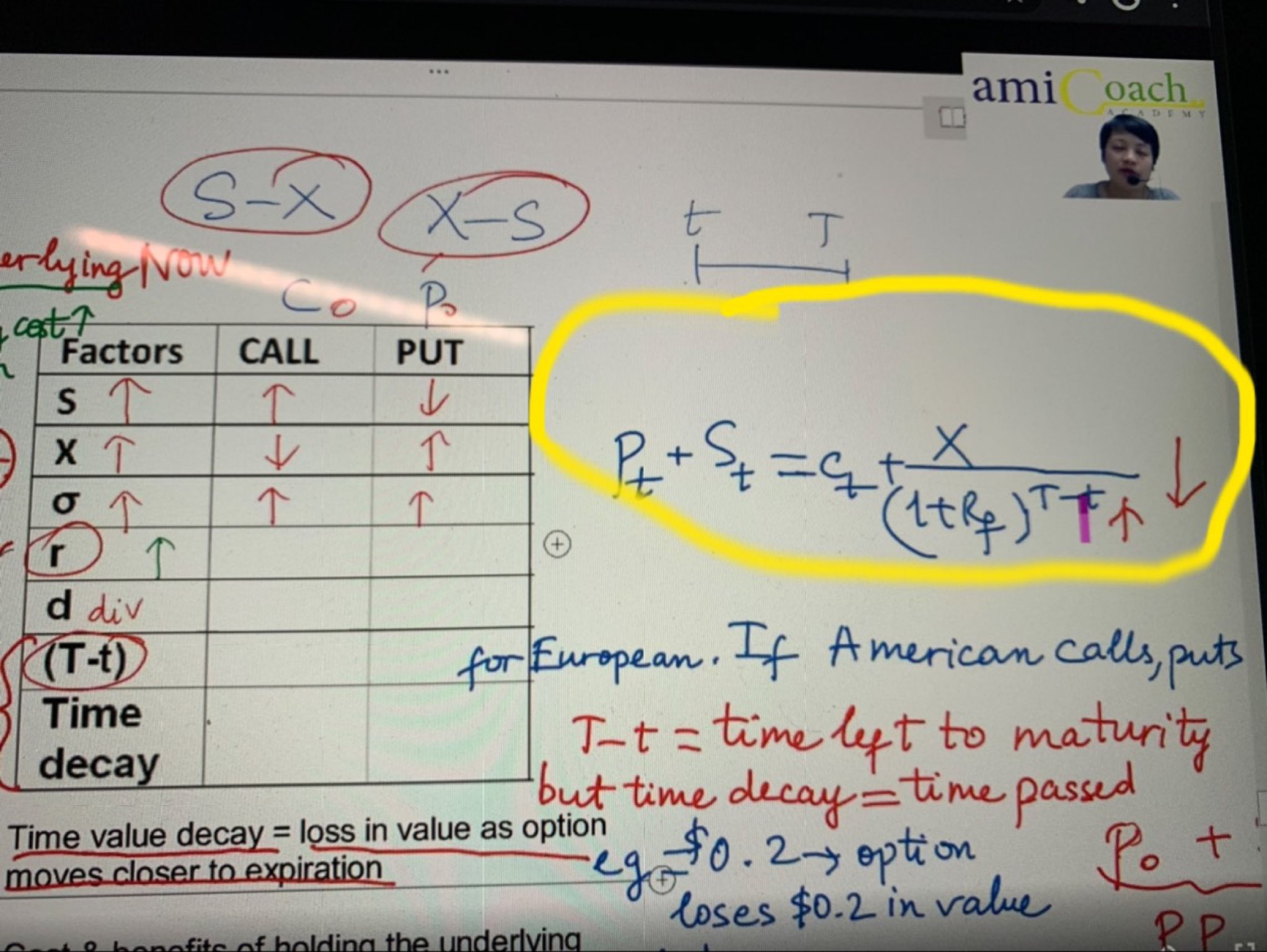

KeymasterHọc viên: cô cho e hỏi là trong công thức kem đánh răng ps thì khi tại thời điểm t: Pt, St và Ct được hiểu là giá gì ạ? Vì ban đầu Po và So là giá mua long put và long stock lúc đầu.

Po và Co là quyền phí để mua option đúng ko ạ?

Giảng viên: options giống như cổ phiếu, trading mua bán nên giá thay đổi liên tục

Học viên: Nhưng mình đã mua quyền put và stock trong protective put rồi thì chỉ đến maturity mới tính toán chứ cô nhỉ

Giảng viên: Em mua quyền xong sau đó em bán lại trước maturity đc

Công thức phải luôn cân bằng trong mọi thời điểm chứ ko phải mỗi lúc đầu

Hãy nghĩ tới 1 người mua mới

Học viên: Ah. Cô correct nếu e sai nhé: có 2 định nghĩa Po đúng ko ạ? Po vừa là chỉ quyền phí hoặc ở cthuc khác là option value tại t=O. Option value = intrinsic value + time value đúng ko ạ?

Em mua quyền xong sau đó em bán lại trước maturity đc => Đây là european put call parity thì chỉ khi đáo hạn mới đc bán đúng ko ah?

Giảng viên: Option value chính là quyền phí. Một nghĩa. Mua bán bất kỳ lúc nào là tại mức fair value.

Em bán option tại thời điểm t thì người mua phải trả phí ct, pt thì cũng giống như em trả p0,c0 từ đầu. Idea không khác gì, đều gọi là quyền phí.

Đáo hạn mới đc exercise, còn nếu bán lúc nào cũng đc, đừng nhầm lẫn. Như trái phiếu ý, em bán cho người mua khác thì ko ảnh hưởng gì tới ông công ty phát hành/ bán trái phiếu ban đầu

Học viên: Em lấy ví dụ để hiểu ntn đúng ko ạ: Có 1 call option 1 cp có quyền phí Co = 5 usd, So = 60 usd, X = 100 usd. Em mua (long option) đó tại T0 với quyền phí là 5 usd. Tại thời điểm Ti có Si = 70 usd, khi đó em bán call option đó cho người khác với giá Ci = Co + max (Si – X;0) = 5 usd đúng ko ạ? Còn nếu Si = 110 usd thì em bán cho người đó với giá là = Co + (110-100) = 15 usd có đúng ko ạ?

Giảng viên: Em hiểu vậy là được rồi đấy Trung 👍

Trong vd của em, tại thời điểm 0, intrinsic value = 0 vì SeXy S-X = 60-100 <0, đây là option cực kỳ out of the money. Nên toàn bộ $5 quyền phí là time value. Tại thời điểm t (đừng dùng i, hãy dùng t nhỏ cho quen dần, vì em còn học cái này lâu dài), nếu St là 70 thì option vẫn rất out of the money, nên giá trị của quyền ct cũng chỉ gồm time value, nhưng time value này sẽ thấp hơn $5 vì thời gian còn lại ngắn đi, vd time value còn lại là $4.8. Thì ct=4.8

Nếu thời điểm t mà St=110 thì ct khoảng 10+4.8=10.48. Mà chính xác hơn thì phải là (present value của $10) + $4.8 Em ước lượng $15 hay $14.8 như vậy để tạm hiểu thì là ổn.

Tuy nhiên mô hình BSM sẽ cho con số chính xác hơn và sẽ chênh so với số ước lượng này vì còn phụ thuộc vào, ví dụ delta- độ nhạy của giá option, các xác suất này kia… lên level 2 sẽ học kỹ hơn. Chứ công thức của em mà còn dính c0 là sai đấy nhé. Không ai định giá option theo công thức vậy

CFA1.41

You must be logged in to reply to this topic.