Trang chủ › Forums › CFA® program level II › CFA® level II – FIXED INCOME › CFA2.FI: Khái niệm về long CDS và short CDS

- This topic has 0 replies, 1 voice, and was last updated 5 years ago by

Teaching Assistant.

CFA2.FI: Khái niệm về long CDS và short CDS

-

Teaching Assistant

KeymasterHọc viên 1: Cô Phương ơi, e bị loạn khái niệm về long CDS và short CDS, theo suy nghĩ của e thì long CDS có nghĩ là buy protection. Nhưng mà trên sách curri thì giải nghĩa là short CDS mới là buy protection.

Cô có thể giải thích giúp em chỗ này đc k ạ?

E cảm ơn cô

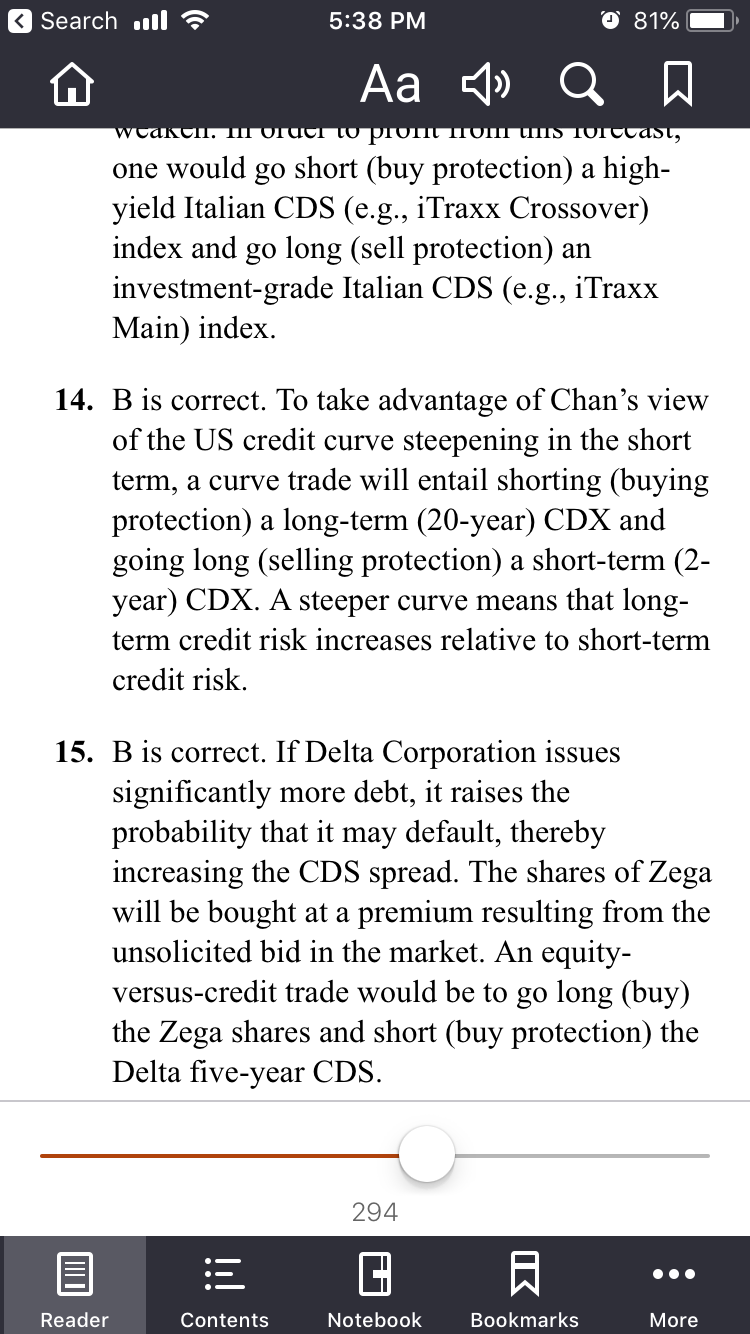

Đây là câu 13,14,15 sách curri ạ

Học viên 2: tư duy CDS kiểu như Bond ấy

long bond

là mua Bond, nhận coupon

CDS bên nhận coupon là seller

nghĩa là sell protection

long CDS chính là sell protection

ngược lại là buy protection

Học viên 1: Thanks Học viên 2

Để mình tư duy lại xem

Vẫn đag lùng bùng trong đầu

Học viên 2: quy hết về bên nào nhận coupon ấy

Học viên 3: Mình tưởng buy bond thì bằng sell cds thế thì làm sao mà mà mua protection đc ? Mình vẫn đang hiểu bên mua CDS ms là buy protection

Học viên 4: Mình hiểu credit protect buyer là bên short cds ( short cái risk) . Long là long cai’ buy protection và pay premium

Học viên 2: lấy bond để tư duy cho dễ thôi, sell protection là nhận coupon về, giống như long bond

chứ nó là long CDS

Học viên 1: Mình note trên mind map của mình là bond’s investor sẽ là CDS buyer

Nên mình đag hiểu là investor là người mua bond, lo ngại về việc bond có thể default nên mới mua CDS để protect

Nên hiểu răngf long CDS = buy protection y’

Học viên 5: mình nhớ CDS có tính chất hơi trái ngược

nên Long CDS = selling protection

Học viên 6: Mình cũng nghĩ CDS là hình thức bảo hiểm. Nên nếu buy bond thì sẽ buy CDS (buy protection) . Ở đoạn mind map bạn Thao Phan chụp đoạn phía dưới có nêu các chiến lược, trong đó có mấy cái về LBO và Buy/sell trade. Có chiến lược đề cập về buy bond và buy cds

Học viên 2: nếu coi nó như 1 cái putable bond

thì dễ hiểu hơn đấy

Học viên 7: Mình hiểu thế này ko biết có ổn ko:

Bên mua bảo hiểm là bên Short Float & Long Fix trong hợp đồng hoán đổi Credit Default, nghĩa là họ hoán đổi CDS spread (Float) mà họ bị exposed cho người Protection seller và trả cái Fixed coupon (phí bảo hiểm) hàng năm cho bên đó

Như vậy theo đúng nguyên tắc Long lên vui thì cứ khi nào CDS spread tăng, người Long Fix (cũng chính là người Short CDS hoặc người mua bảo hiểm) sẽ vui vì giá trị của việc hoán đổi đó tăng lên

Giảng viên:

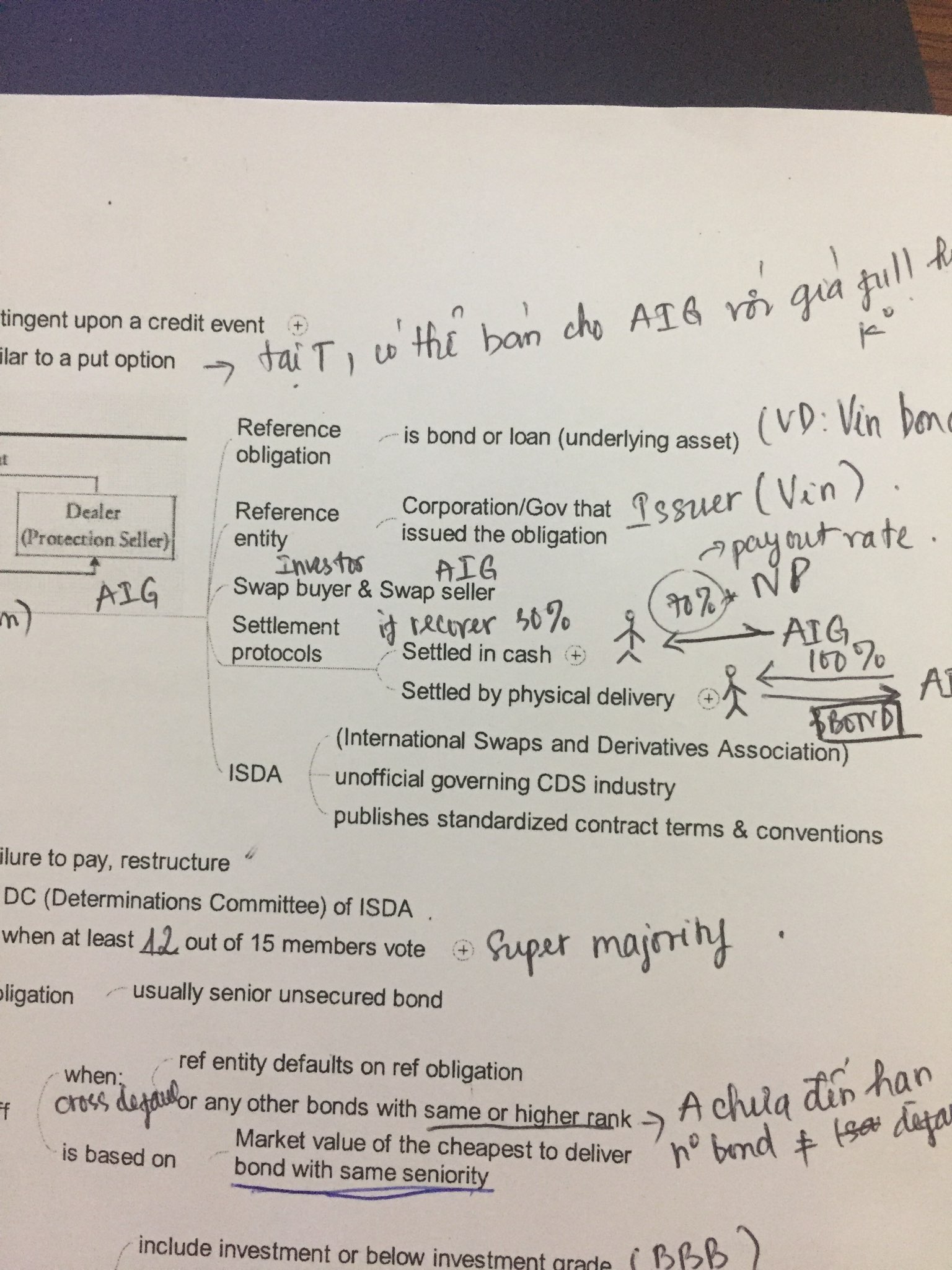

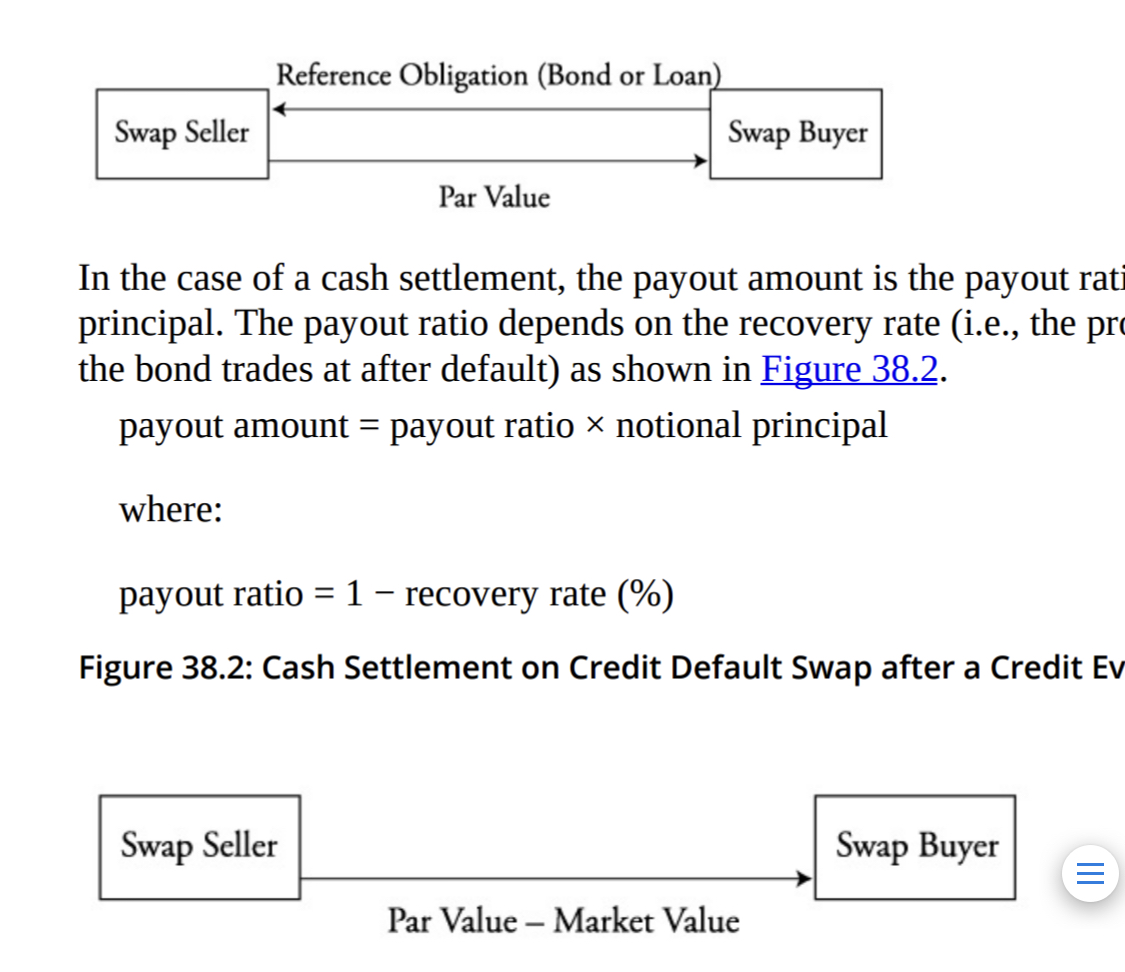

Schweser: công ty bảo hiểm AIG là người bán bảo hiểm (swap seller), trong trường hợp trái phiếu default thì swap seller sẽ phải pay

https://www.dropbox.com/s/gg5zl0ykmji4h05/CFA2.UND30.4.PNG?dl=0

Curriculum: swap buyer được gọi là bên short (vì phải trả coupon), còn swap seller được gọi là bên long. Tức là nếu dùng từ buy/sell thì như bình thường trên lớp mình học, nhưng khi chuyển qua khái niệm long/short thì ngược: buy = short, sell = long. Xin lỗi các bạn, mình cũng không để ý tới ý này từ trước nên không cảnh báo trước được các bạn. Như vậy AIG sẽ được gọi là swap SELLER hay protection SELLER, nhưng cũng sẽ được gọi là bên LONG CDS

Học viên 2: đó cứ quy ra bên nào trả coupon là cách nhớ dễ nhất

Giảng viên: nhưng em chú ý là khi dùng từ buy/sell thì lại không phải là dựa vào coupon nhé. Người buy swap là nhà đầu tư TP, mua bảo hiểm, trả coupon

CFA 2.18 8/6/2019

{kind=link}

You must be logged in to reply to this topic.