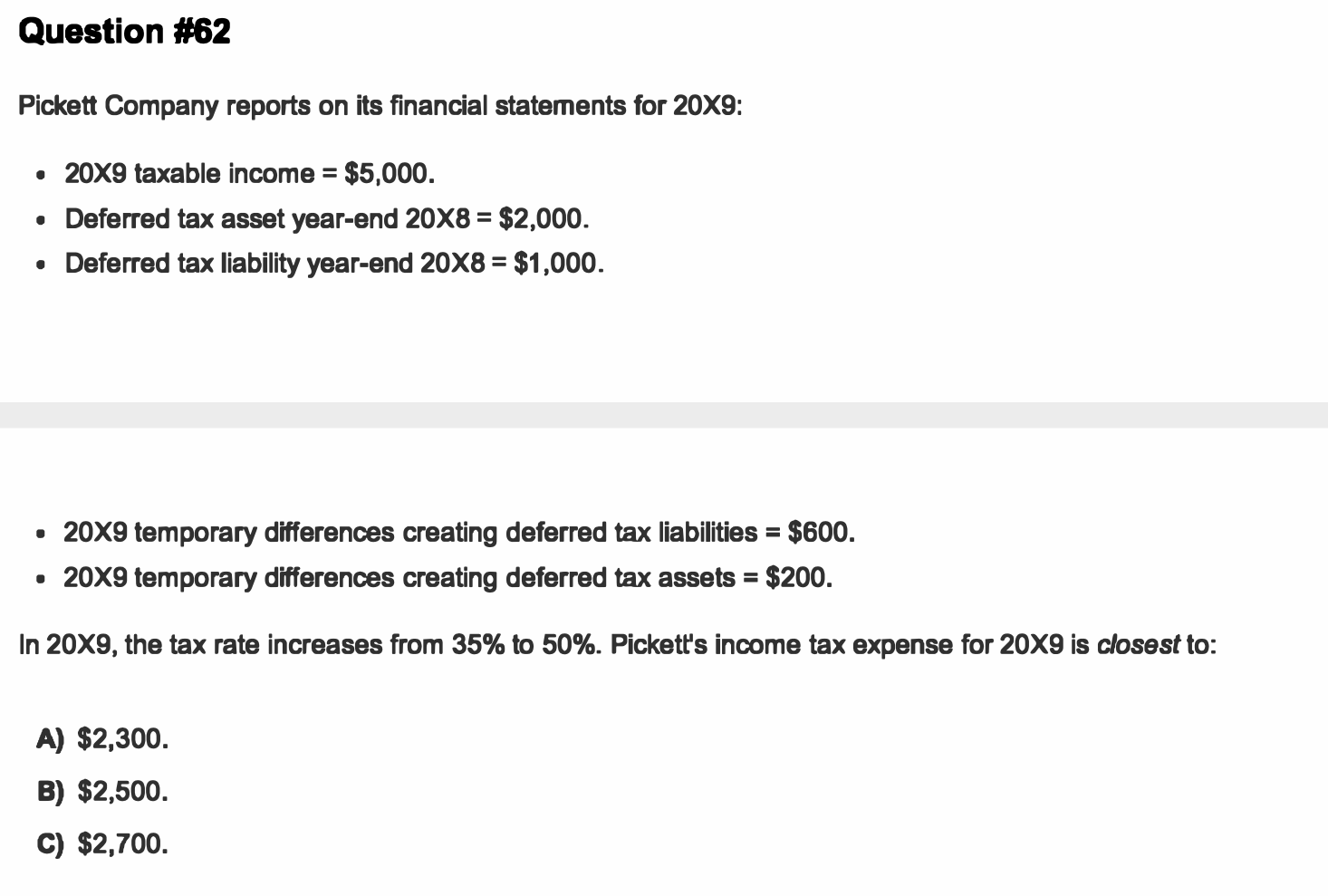

Cách 1: do thuế suất điều chỉnh từ 35% lên 50% nên DTA beginning điều chỉnh tăng lên thành 2K x 50/35. Theo đề bài thì trong năm có thêm $200 difference nên cho năm đó DTA tăng thêm $200 x 50%. từ đó tính được delta DTA

Cách hiểu thứ 2 (nếu không nhớ hoặc vẫn chưa hiểu công thức 2K x 50/35): do DTA beginning là 2K và thuế cũ là 35% nên temporary difference liên quan tới DTA đầu năm là 2K/35%. Cả năm có thêm $200 difference nên tổng difference là 2K/35%+200. Thì DTA ending=diff x newtaxrate 50% =….

DTL: tính tương tự DTA

Mời các bạn tính lại và cho đáp án. Có chỗ nào chưa hiểu thì hỏi tiếp.

Nhắc lại lý thuyết cơ bản: temporary difference 2K/35% = $5714.29 cho DTA là gì? Nó kiểu như là tổng các expenses mà công ty còn được sử dụng để giảm lợi nhuận tính thuế trong tương lai. Như vậy khi thuế suất là 50% thì việc sử dụng số expenses này sẽ giúp công ty giảm bớt được thuế phải trả là 50% x 5714.29, chính là DTA. Trong khi đó lúc trước, khi nghĩ là thuế suất 35% thì công ty chỉ ghi giảm bớt thuế 35% x 5714.29 thôi, tức là 2K= DTA cũ. Cô nhớ là mình có nói công thức DTA mới = DTA cũ x thuế mới/thuế cũ

.